ประเด็นร้อนแรงที่ถูกพูดถึงกันมากคือ การที่ธนาคารแห่งประเทศไทยขอให้ธนาคารพาณิชย์งดจ่ายเงินปันผลระหว่างกาล และงดซื้อหุ้นคืน ทำให้เกิดความกังวลใน 2 ประเด็น คือ

- คนที่ลงทุนในกลุ่มแบงค์เพราะหวังจะได้ปันผลตอนกลางปี ก็จะอดได้ไป และก็ต้องมาลุ้นต่อว่าปันผลประจำปีจะจ่ายมั้ย หรือจะจ่ายลดลงหรือเปล่า

- คนที่กังวลกับภาพเศรษฐกิจโดยรวมเพราะมองว่า แบงค์ชาติอาจจะกำลังส่งสัญญาณเตือน เศรษฐกิจจะยังไม่ฟื้นหรือเปล่า NPLs จะเพิ่มขึ้นมากใช่มั้ย

ก่อนที่จะไปลงรายละเอียดในแต่ละธนาคาร เรามาทำความเข้าใจ business model ของกลุ่มธนาคารกันก่อนว่าเป็นอย่างไร และมีปัจจัยอะไรที่ต้องติดตามกันบ้าง

- แบงค์เริ่มจากการรับฝากเงินจากคนที่มีเงินออมเงินเก็บโดยให้ดอกเบี้ยไม่เยอะ อาจจะซัก 1-2% แล้วแต่ประเภทและระยะเวลา

- ต่อมาก็จะเอาเงินนั้นไปปล่อยกู้ให้กับคนที่ต้องการใช้เงินในด้านต่างๆ หรือแบงค์เองก็อาจจะมีการเอาไปลงทุน มีบัตรเครดิต ขายประกัน เป็นต้น

- แบงค์ก็จะได้รายได้ที่เป็นส่วนต่างของดอกเบี้ย และรายได้ที่ไม่ใช่ดอกเบี้ย เช่น ค่าธรรมเนียมต่างๆ

แปลว่า ปัจจัยที่จะส่งผลกระทบต่องบแบงค์ก็ได้แก่

- Loan growth: ภาวะเศรษฐกิจดี คนก็จะมากู้ไปลงทุนกันเยอะ สินเชื่อก็จะเพิ่ม แบงค์ก็จะได้เงินเยอะ

- Loan to deposit: เราสามารถดูได้ว่าแต่ละแบงค์มีการปล่อยสินเชื่อเยอะน้อยแค่ไหนโดยดูว่า เงินฝากมีเท่าไหร่ แล้วเอาไปปล่อยกู้เยอะแค่ไหน

- Load spread และ NIM (net interest margin): ส่วนต่างอัตราดอกเบี้ยเงินกู้กับเงินฝาก พูดง่ายๆ ก็คล้ายๆ กับมาร์จิ้นของร้านค้าเวลาขายของ ถ้าส่วนต่างยิ่งมากก็จะยิ่งกำไรเยอะ แต่ก็จะขึ้นอยู่กับคณะกรรมการนโยบายการเงิน หรือ กนง. ที่จะเป็นผู้กำหนดทิศทางด้วย

- NPL: แต่ปัญหาคือ คนที่กู้แบงค์ไปไม่ใช่ว่าทุกคนจะคืนหนี้ได้หมด หรือคืนหนี้ได้ตามเวลาที่กำหนด ก็ทำให้เกิดหนี้สงสัยจะสูญ หรือ NPLs ขึ้นมา ถ้าสุดท้ายจ่ายคืนไม่ได้ก็จะกลายเป็นหนี้เสียในที่สุด ปัจจุบันระดับ NPLs ต่อสินเชื่อรวมอยู่ประมาณ 3%

- Capital Adequacy Ratio: เพราะฉะนั้นเพื่อความมั่นคงของแบงค์เอง จึงได้มีการกำหนดว่าแบงค์ต้องมีเงินกองทุนที่เพียงพอสำหรับความเสี่ยง โดยเราเรียกว่า อัตราส่วนเงินกองทุนทั้งหมดต่อสินทรัพย์เสี่ยง หรือตัวย่อ คือ CAR โดยปัจจุบันกลุ่มธนาคารอยู่ที่ 18-19% สูงกว่าเกณฑ์ขั้นต่ำที่กำหนดไว้ 12%

วันนี้เราจะมาคุยกันถึงหุ้น 4 แบงค์ ใหญ่กันก่อนนะครับ ได้แก่ BBL KBANK KTB และ SCB ซึ่งเราจะเรียงตามลำดับ Jitta Score จากมากไปน้อย

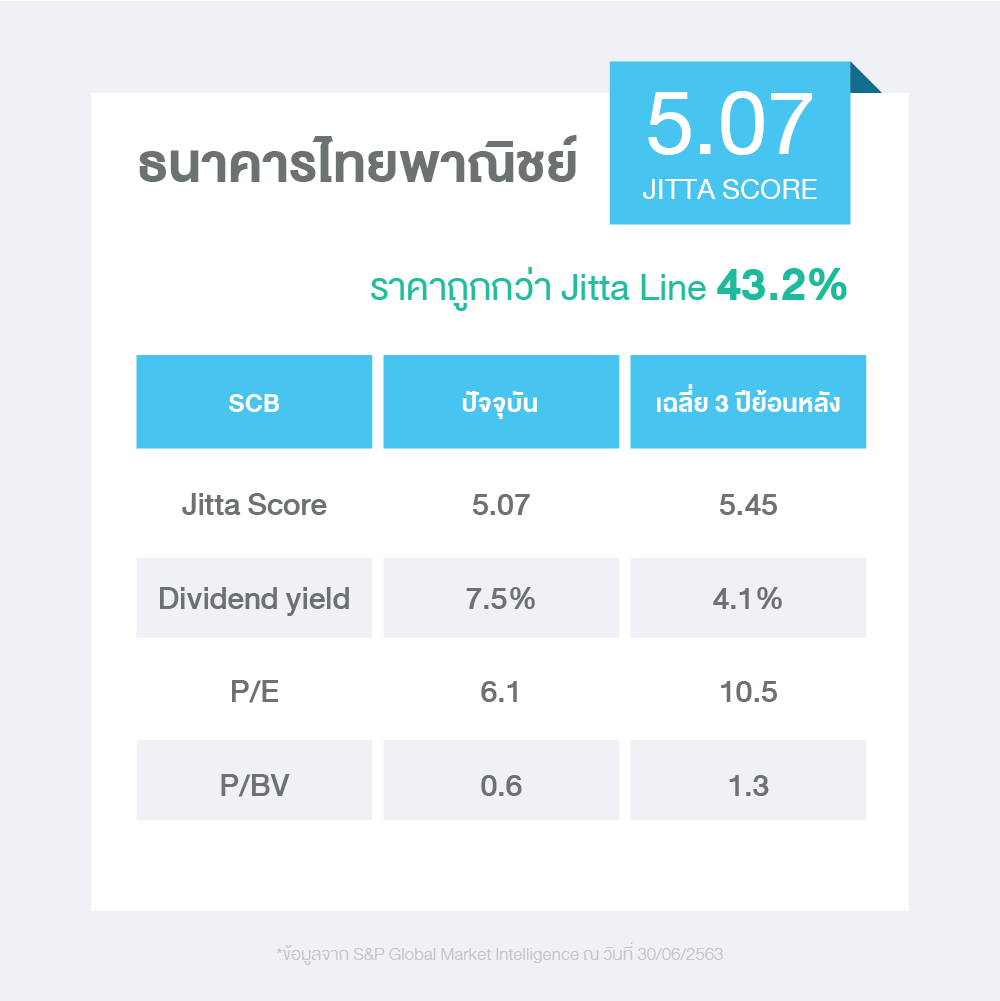

ธนาคารไทยพาณิชย์ (SCB)

แบงค์สีม่วง เน้นลูกค้ารายย่อย บุคคลทั่วไป ร้านค้าปลีกเป็นหลัก

- Jitta Score 5.07 และ ราคาถูกกว่า Jitta Line 43.2%

- Dividend yield 7.50% (ในอดีตเฉลี่ย 4.1%) ถือว่าค่อนข้างสูงทีเดียว และเมื่อก่อน 4% ก็ถือว่าดี

- P/E 6.14 เท่า (ในอดีตเฉลี่ย 10.5 เท่า) ค่อนข้างต่ำกว่าที่ผ่านมาเยอะ

- P/BV 0.63 เท่า (ในอดีตเฉลี่ย 1.3 เท่า) ค่อนข้างต่ำเช่นกัน

- NIM 3.5% แนวโน้มจะค่อยๆ แคบลงจากดอกเบี้ยที่ลดลง

- NPL 3.2% ไม่ได้สูงเท่าไหร่

- Loan to deposit 87.2% ใกล้เคียงแบงค์อื่นและค่อนข้างระมัดระวังตัวดี

- CAR 17.2% อยู่ในเกณฑ์สูงพอๆ กับแบงค์อื่น และสูงกว่าเกณฑ์

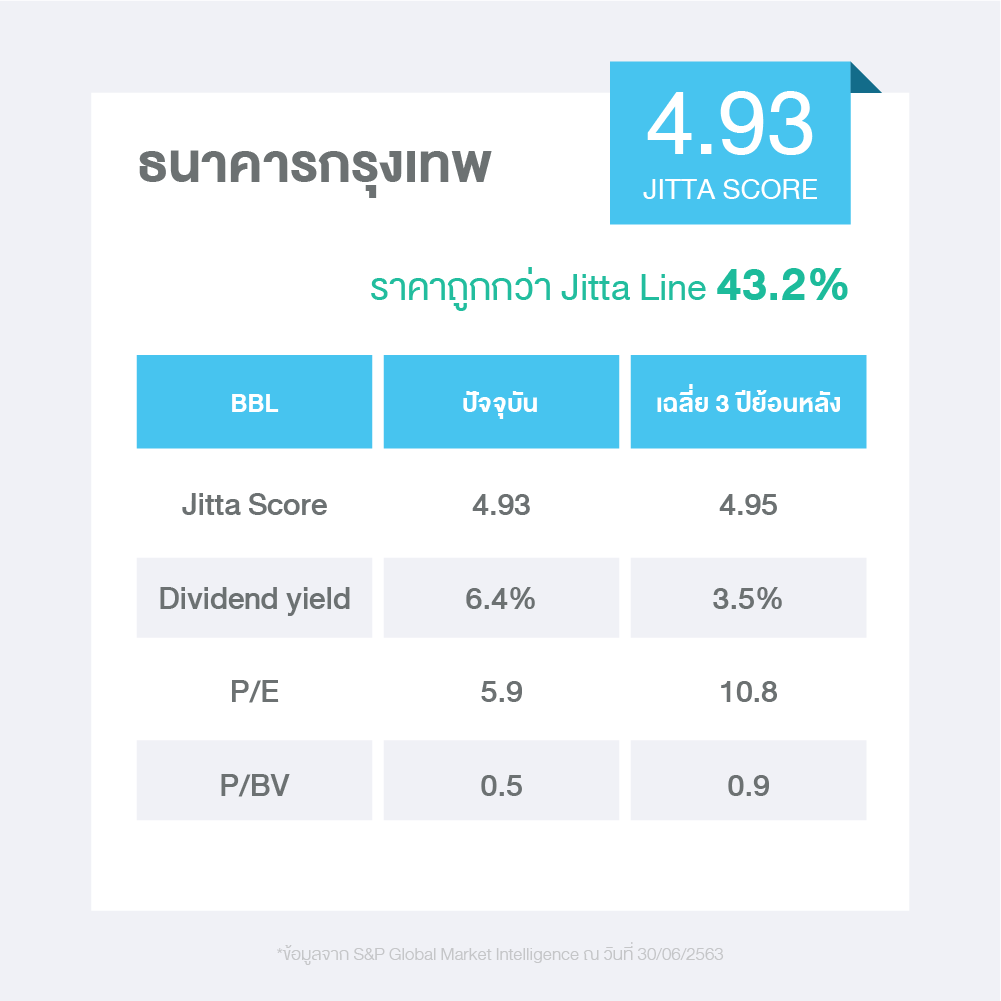

ธนาคารกรุงเทพ (BBL)

แบงค์สีน้ำเงิน เน้นลูกค้าบริษัทขนาดใหญ่ corporate

- Jitta Score 4.93 และ ราคาถูกกว่า Jitta Line 43.2%

- Dividend yield 6.4% (ในอดีตเฉลี่ย 3.5%) ถือว่าค่อนข้างสูงทีเดียว และในอดีตก็ถือว่าดี

- P/E 5.9 เท่า (ในอดีตเฉลี่ย 10.8 เท่า) ค่อนข้างต่ำกว่าที่ผ่านมาเยอะ

- P/BV 0.5 เท่า (ในอดีตเฉลี่ย 0.9 เท่า) ค่อนข้างต่ำ

- NIM 2.5% ต่ำที่สุด เพราะลูกค้าเป็นรายใหญ่ แต่ก็น่าจะปลอดภัยกับการเกิดหนี้เสียในภาวะวิกฤตได้มากที่สุด

- NPL 3.5% ไม่ได้สูงเท่าไหร่

- Loan to deposit 77.5% ต่ำที่สุดเมื่อเทียบกับแบงค์อื่นตามสไตล์แบงค์ที่ค่อนข้างระมัดระวังตัว

- CAR 18.5% อยู่ในเกณฑ์สูงพอๆ กับแบงค์อื่น และสูงกว่าเกณฑ์

ธนาคารกรุงไทย (KTB)

แบงค์สีฟ้า เน้นลูกค้าภาครัฐ รัฐวิสาหกิจ และบริษัทใหญ่

- Jitta Score 4.89 และ ราคาถูกกว่า Jitta Line 51.9%

- Dividend yield 7.4% (ในอดีตเฉลี่ย 4%) เป็นแบงค์ที่ไม่ได้จ่ายปันผลระหว่างกาล แต่ก็จะมีความกังวลว่าแล้วปันผลประจำปีจะลดลงหรือเปล่า

- P/E 4.9 เท่า (ในอดีตเฉลี่ย 9.4 เท่า) ถือว่าต่ำที่สุดในกลุ่มแบงค์ใหญ่ แต่ไม่ได้แปลว่าถูกที่สุด เพราะ…

- P/BV 0.4 เท่า (ในอดีตเฉลี่ย 0.9 เท่า) ต่ำเช่นกัน พอๆ กับแบงค์อื่น

- NIM 3.2% แนวโน้มจะค่อยๆ แคบลงจากดอกเบี้ยที่ลดลง

- NPL 4.4% สูงกว่าแบงค์อื่น แต่ในแง่ตัวเลขก็ไม่ได้ถือว่าสูง

- Loan to deposit 84.6% ใกล้เคียงแบงค์อื่นและค่อนข้างระมัดระวังตัวดี

- CAR 18.7% อยู่ในเกณฑ์สูงพอๆ กับแบงค์อื่น และสูงกว่าเกณฑ์

ธนาคารกสิกรไทย (KBANK)

แบงค์สีเขียว เน้นลูกค้ารายย่อย SME, retail

- Jitta Score 4.25 และ ราคาถูกกว่า Jitta Line 39.9%

- Dividend yield 5.4% (ในอดีตเฉลี่ย 2.2%) สูงใช้ได้ แต่ในอดีตไม่ได้สูงมาก อาจเป็นเพราะราคาหุ้นลงมามาก

- P/E 6.3 เท่า (ในอดีตเฉลี่ย 12 เท่า) สูงกว่าแบงค์อื่น แต่ตัวเลขก็ต่ำอยู่ดี

- P/BV 0.5 เท่า (ในอดีตเฉลี่ย 1.3 เท่า) ค่อนข้างต่ำ

- NIM 3.5% แนวโน้มจะค่อยๆ แคบลงจากดอกเบี้ยที่ลดลง

- NPL 3.9% ไม่ได้สูงเท่าไหร่

- Loan to deposit 87.6% ใกล้เคียงแบงค์อื่นและค่อนข้างระมัดระวังตัวดี

- CAR 18.5% อยู่ในเกณฑ์สูงพอๆ กับแบงค์อื่น และสูงกว่าเกณฑ์

โดยสรุป 4 แบงค์ใหญ่ ดูแล้วมีฐานะการเงินมั่นคง เงินกองทุนสูงกว่าเกณฑ์พอสมควร ไม่ปล่อยกู้เกินตัว NPLs ยังไม่สูง แต่เราก็อาจจะประมาทไม่ได้ เพราะนี่คือตัวเลขจาก Q1 ที่ยังไม่ได้โดนผลกระทบเต็มๆ ของ Covid-19 เพราะฉะนั้น เราต้องติดตามดูกันต่อไปว่า Q2 ที่ปิดเมืองเต็มเดือนผลลัพธ์จะเป็นอย่างไร และ Q3 ที่น่าจะเริ่มเห็นตัวเลข NPLs ออกมา แล้วเมื่อนั้นเราก็จะพอคาดการณ์ได้ว่า ธนาคารจะสามารถจ่ายปันผล และกลับมาเติบโตได้มากน้อยเพียงใด

คราวหน้าเราจะมาดูกันครับว่า ธนาคารขนาดกลางและเล็กทำผลงานเป็นอย่างไรกันบ้าง อดใจรออีกนิดนึงนะครับ

#ส่องหุ้นสู้วิกฤต #Jitta #วิตามินหุ้น

ที่มาของข้อมูล: S&P Global Market Intelligence ธนาคารแห่งประเทศไทย และรายงานงบการเงินไตรมาส 1 ปี 2563 ของธนาคารแต่ละแห่ง เรียบเรียงโดย Jitta