เรายังอยู่กับประเด็นเรื่องของการงดจ่ายปันผลระหว่างกาลของกลุ่มธนาคารครับ ตอนที่แล้วเราคุยกันไปถึง 4 แบงค์ใหญ่ (SCB BBL KTB KBANK) คราวนี้เรามาดู 6 แบงค์กลางและแบงค์เล็ก ได้แก่ TISCO LHFG BAY KKP CIMBT TMB เรียงตามลำดับ Jitta Score สูงที่สุดไปหาต่ำที่สุด กันบ้างครับว่าเป็นอย่างไร

TISCO ทิสโก้ไฟแนนเชียลกรุ๊ป

เด่นที่สินเชื่อเช่าซื้อโดยเฉพาะรถใหม่ และเริ่มขยายสินเชื่อจำนำทะเบียนในชื่อ สมหวัง เงินสั่งได้ มากขึ้น

- Jitta Score 6.58 สูงที่สุดในกลุ่มธนาคาร และ ราคาถูกกว่า Jitta Line 18.90%

- Dividend yield 11.1% (ในอดีตเฉลี่ย 5.8%) เป็นธนาคารที่จ่ายปันผลมากที่สุด จ่ายรอบเดียว และจ่ายมากขึ้นเรื่อยๆ ทุกปี

- P/E 8 เท่า (ในอดีตเฉลี่ย 12 เท่า) ค่อนข้างต่ำกว่าที่ผ่านมา

- P/BV 1.4 เท่า (ในอดีตเฉลี่ย 2.1 เท่า) เป็นแบงค์เดียวที่ยังอยู่เกิน Book Value แต่ว่าก็ลดลงจากเมื่อก่อนเยอะทีเดียว

- NIM 4.7% สูงกว่าแบงค์ใหญ่ๆ พอสมควร

- NPL 2.6% ถือว่าไม่เยอะเท่าไหร่

- Loan to deposit 102.6% ข้อสังเกตคือเกิน 100% ต่างจากแบงค์ใหญ่ที่ต่ำร้อย แสดงให้เห็นถึงความกล้าเสี่ยงในการปล่อยกู้

- CAR 22.2% สูงกว่าแบงค์ใหญ่

- โดยสรุป TISCO โดดเด่นในเรื่องจ่ายปันผลสูง NIM ดูสูง ถึงแม้ว่าจะปล่อยกู้ค่อนข้าง aggressive แต่ว่า หนี้เสียดูไม่เยอะ และมีเงินกองทุนสำรองในสัดส่วนที่ค่อนข้างสูง แต่ถ้าถามว่าแล้วจะปันผลได้สูงกว่าเดิมมั้ย อาจจะต้องติดตามเรื่องของตลาดรถยนต์ว่าเป็นอย่างไรทั้งในแง่ของเช่าซื้อและจำนำทะเบียน

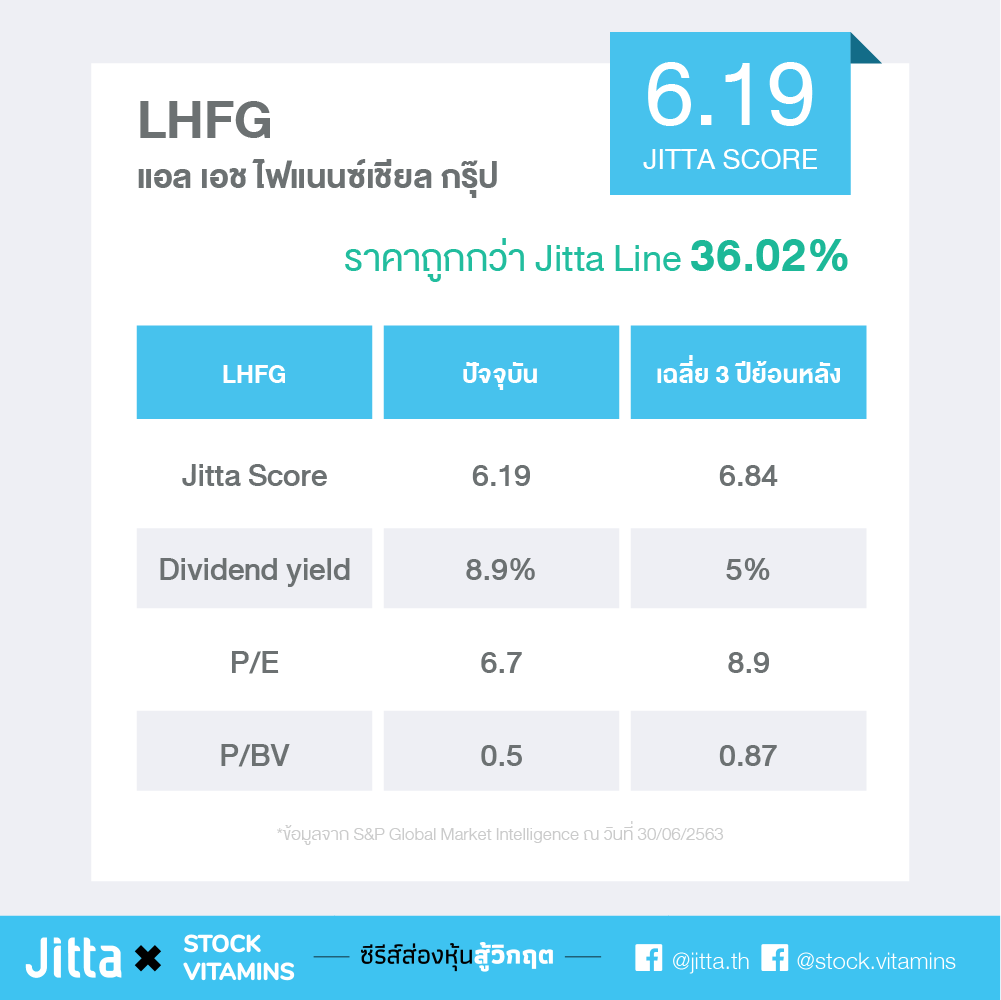

LHFG แอล เอช ไฟแนนซ์เชียล กรุ๊ป

เริ่มจากสินเชื่อบ้านของกลุ่ม Land & House ตอนนี้เน้นสินเชื่อธุรกิจเป็นหลัก

- Jitta Score 6.19 และ ราคาถูกกว่า Jitta Line 36.02%

- Dividend yield 8.9% (ในอดีตเฉลี่ย 7.6%) จ่ายปันผลสูงเป็นรองแค่ TISCO และ KKP

- P/E 6.7 เท่า (ในอดีตเฉลี่ย 8.9 เท่า) ถือว่าต่ำพอสมควร

- P/BV 0.5 เท่า (ในอดีตเฉลี่ย 0.87 เท่า) เมื่อก่อนว่าต่ำแล้ว ตอนนี้ต่ำกว่าเดิมอีก

- NIM 2.7% ไม่สูงตามกลุ่มลูกค้าที่เป็นรายใหญ่

- NPL 2.3% ค่อนข้างดีเลยทีเดียว

- Loan to deposit 91.4% อยู่ในเกณฑ์ที่ดีเลย

- CAR 20.8% ถือว่าสูงเลยทีเดียว

- โดยสรุป LHFG ปันผลดี ราคาดูไม่แพง NPL ยังต่ำอยู่ อาจเพราะเป็นลูกค้าองค์กรด้วย แต่ก็แอบกังวลเรื่องเงินกองทุนต่ำกว่าแบงค์อื่นค่อนข้างมาก ต้องติดตามอย่างใกล้ชิด

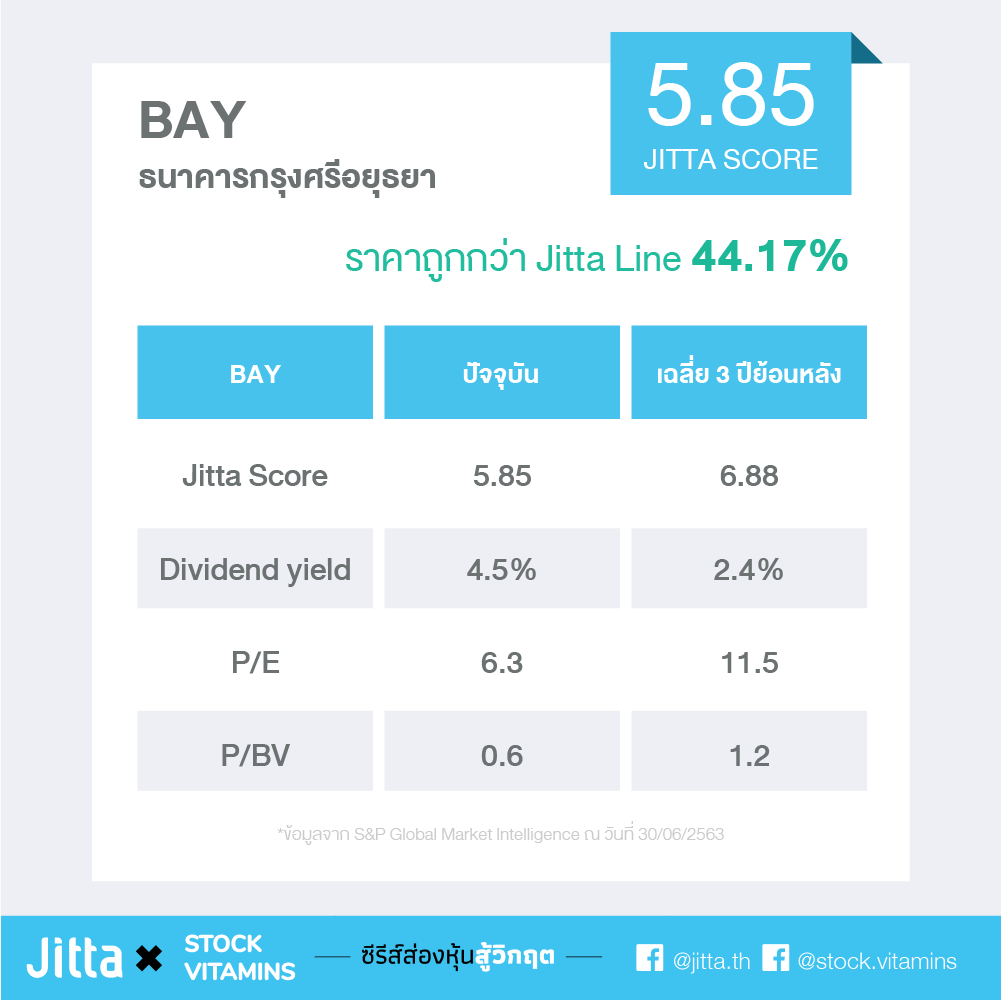

BAY ธนาคารกรุงศรีอยุธยา

MUFG Bank จากญี่ปุ่นเป็นผู้ถือหุ้นใหญ่ สินเชื่อมีทั้งรายใหญ่และรายย่อย บริษัทไทยและญี่ปุ่น

- Jitta Score 5.85 และ ราคาถูกกว่า Jitta Line 44.17%

- Dividend yield 4.5% (ในอดีตเฉลี่ย 2.4%) จ่ายปันผลไม่สูงมากนัก แต่ก็สูงกว่าในอดีตเกือบเท่าตัว

- P/E 6.3 เท่า (ในอดีตเฉลี่ย 11.5 เท่า) ถือว่าต่ำพอสมควร

- P/BV 0.6 เท่า (ในอดีตเฉลี่ย 1.2 เท่า) ต่ำกว่าเดิมเท่าตัว

- NIM 3.9% สูงพอสมควร

- NPL 2.2% ค่อนข้างอยู่ในระดับต่ำ

- Loan to deposit 107.8% อยู่ในเกณฑ์ที่ดีเลย

- CAR 15.6% ถือว่าใช้ได้ทีเดียว

- โดยสรุป BAY ราคาดูไม่แพง NPL ยังต่ำอยู่ เงินกองทุนอยู่ในเกณฑ์ดี แต่ปันผลไม่ได้สูงมากนัก

KKP ธนาคารเกียรตินาคิน

มีทั้งส่วนที่เป็นธนาคาร และหลักทรัพย์ภัทร สินเชื่อรถยนต์เน้นรถใช้แล้ว

- Jitta Score 5.55 และ ราคาถูกกว่า Jitta Line 58.39%

- Dividend yield 11% (ในอดีตเฉลี่ย 7.5%) จ่ายปันผลสูงอันดับ 2 รองจาก TISCO

- P/E 6 เท่า (ในอดีตเฉลี่ย 10.4 เท่า) ลงมาเยอะพอสมควร

- P/BV 0.8 เท่า (ในอดีตเฉลี่ย 1.4 เท่า) ต่ำกว่าเดิมเท่าตัว

- NIM 4.8% สูงพอสมควร

- NPL 3.7% ค่อนข้างอยู่ในระดับต่ำ

- Loan to deposit 105.9% ดูสูงพอสมควร

- CAR 17% ถือว่าใช้ได้ทีเดียว

- โดยสรุป KKP ราคาถูก ปันผลสูง NIM สูง เงินกองทุนถึงอยู่ในเกณฑ์ที่ใช้ได้ แต้ต้องติดตาม NPL ว่าจะเพิ่มขึ้นหรือเปล่า ซึ่งต้องลองดูตัวเลขรถมือสองด้วย

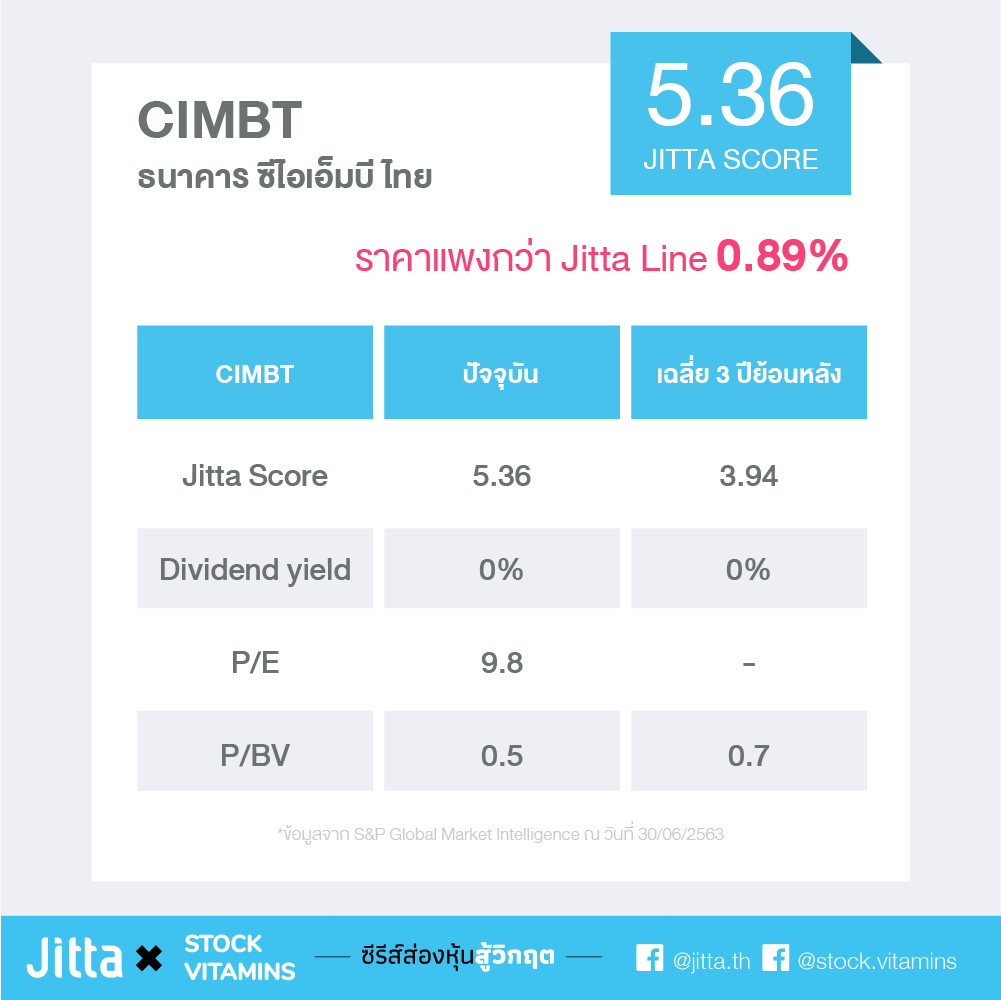

CIMBT ธนาคาร ซีไอเอ็มบี ไทย

ธนาคารขนาดเล็ก หลักๆ เน้นสินเชื่อรายย่อย

- Jitta Score 5.36 และ ราคาแพงกว่า Jitta Line 0.89%

- Dividend yield ไม่มี เพราะว่าขาดทุน

- P/E 9.8 เท่า (ในอดีตหาค่าไม่ได้เพราะขาดทุน)

- P/BV 0.5 เท่า (ในอดีตเฉลี่ย 0.7 เท่า) ต่ำกว่าเดิม

- NIM 3.3% อยู่ในเกณฑ์ดี

- NPL 5.3% ค่อนข้างสูง

- Loan to deposit 109.2% ดู aggressive พอสมควร

- CAR 17.7% ถือว่าใช้ได้ทีเดียว

- โดยสรุป CIMBT ราคาไม่ถูก แต่ว่าหนี้ดูค่อนข้างสูง การปล่อยกู้ค่อนข้าง aggressive ต้องติดตามอย่างระมัดระวัง

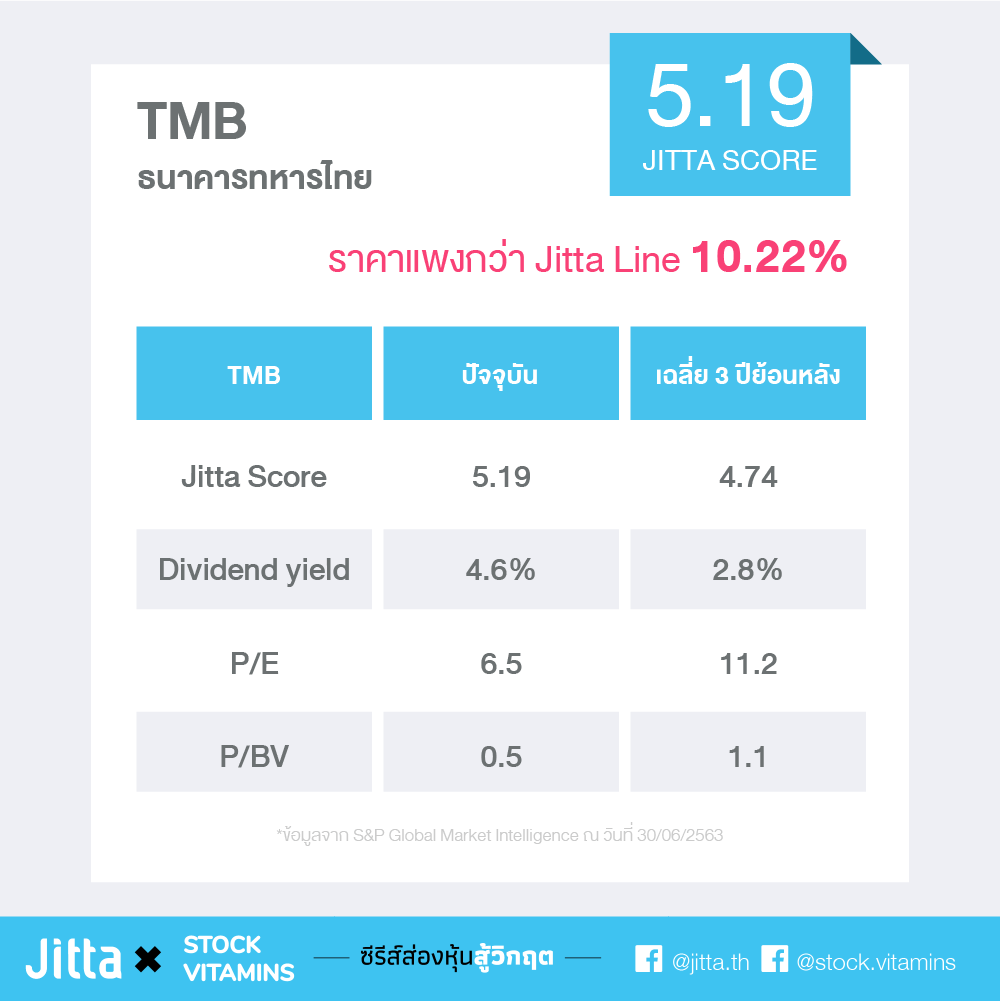

TMB ธนาคารทหารไทย

รวมกับ TBANK (ธนาคารธนชาติ) ทำให้มีทั้งสินเชื่อรายย่อยกับเช่าซื้อรถยนต์

- Jitta Score 5.19 และ ราคาแพงกว่า Jitta Line 10.22%

- Dividend yield 4.6% (ในอดีตเฉลี่ย 2.8%) ไม่สูงเท่าไหร่

- P/E 6.5 เท่า (ในอดีตเฉลี่ย 11.2 เท่า) ลงมาเยอะพอสมควร

- P/BV 0.5 เท่า (ในอดีตเฉลี่ย 1.1 เท่า) ต่ำกว่าเดิมเท่าตัว

- NIM 3.1% สูงพอสมควร

- NPL 2.8% ค่อนข้างอยู่ในระดับต่ำ

- Loan to deposit 97% ดูสูงพอสมควร

- CAR 18.8% ถือว่าใช้ได้ทีเดียว

- โดยสรุป TMB ราคาไม่ถูก แต่ว่าหนี้ก็ไม่ค่อยเยอะ และมีเงินกองทุนค่อนข้างสูง

โดยสรุปแล้วแบงค์กลาง แบงค์เล็ก ส่วนมากก็มีเงินกองทุนที่สูงเกินเกณฑ์ที่กำหนด ปันผลอาจจะดูดีกว่าแบงค์ใหญ่ด้วยซ้ำ แต่ว่า NPL ก็อาจจะดูสูงกว่านิดหน่อย ซึ่งต้องติดตามต่อไปว่าจะขยายตัวเพิ่มขึ้นมากน้อยแค่ไหน

ในภาพรวมของกลุ่มธนาคารทั้งหมด เราพอจะบอกได้ว่า แต่ละธนาคารค่อนข้างระมัดระวังตัวในการสำรองเงิน ปล่อยสินเชื่อ ดูเรื่อง NPL กันอยู่แล้ว ถ้าสถานการณ์ของ COVID-19 ไม่ได้แย่ไปกว่านี้มากนัก ก็พอจะเป็นไปได้เหมือนกันว่า การจ่ายปันผลประจำปีน่าจะทำได้ ยังไงจะมาอัพเดตความคืบหน้าให้ฟังกันเรื่อยๆ ครับ

#ส่องหุ้นสู้วิกฤต #Jitta #วิตามินหุ้น

Source:

- S&P Global Market Intelligence เรียบเรียงโดย Jitta

- Company Presentation