มื่อ 2-10 Spread กำลังกลับตัว จากสถิติในอดีตชี้ว่าการกลับตัวที่มีเสถียรภาพมักนำพาการขึ้นรอบใหม่ของ Set Index

สรุปบทความสำหรับผู้ที่ไม่มีเวลา

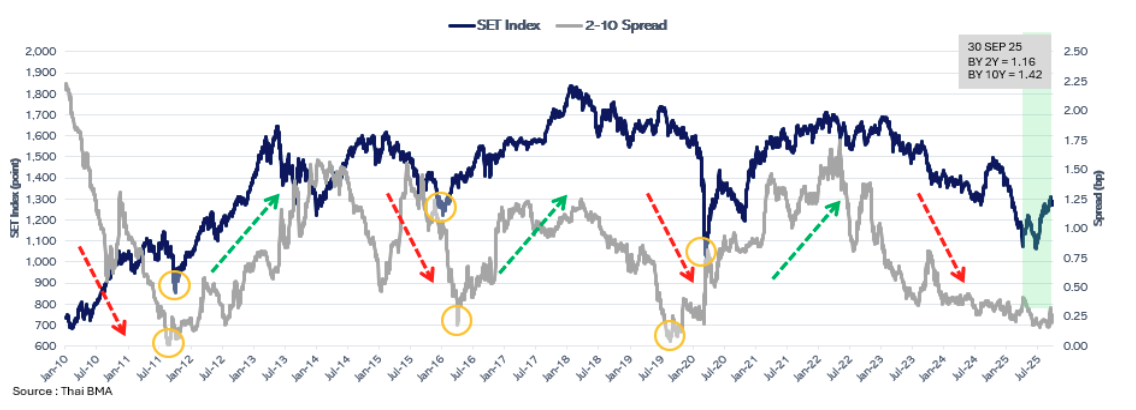

ภาวะ 2-10 Spread ในปัจจุบัน ณ วันที่ 30 กันยายน 2568 อยู่ที่ 0.26 bp ฟื้นจากค่า Spread ต่ำสุดที่ 0.16 bp ณ ช่วงกลางเดือนกรกฏาคม 2568 หากมีสัญญาณการฟื้นตัวต่อเนื่องและมีเสถียรภาพ สถิติในอดีตชี้ว่า SET Index จะกลับตัวขึ้นในกรอบเฉลี่ย 40-70%

สำหรับในรอบนี้เราเห็นสัญญาณเชิงบวกต่อตลาดหุ้น โดยตลาดจะอยู่ในบริบทที่ดี จากการได้รับปัจจัยสนับสนุน 3 ประการด้วยกัน ได้แก่ 1. Valuation ที่อยู่ในโซนสมเหตุสมผล 2. Fund flow (เงินทุนจากต่างชาติ) และการทำ Asset allocation จากเงินใหม่ในรอบลดหย่อนภาษีในไตรมาส 4/68 และโอกาสจากการ Allocate จากตราสารหนี้สู่ตราสารทุน 3. First signal through policy support ทั้งในด้านเศรษฐกิจและตลาดทุน

ทำไม SET Index รอบนี้จะขึ้นทดสอบ 1450 จุดได้ ?

การใช้ส่วนต่างอัตราผลตอบแทนระหว่างพันธบัตรรัฐบาลอายุยาวกับอายุสั้นมักนิยมมาใช้เป็นเครื่องมือสะท้อนภาวะการลงทุน โดยเฉพาะส่วนต่างระหว่างอายุ 10 ปี และ 2 ปี ส่วนต่างนี้เรียกว่า 2-10 Spread (ทูเท็นสเปรด)

ทั้งนี้ ถ้าหากนักลงทุนคาดการณ์ว่าเศรษฐกิจจะไม่ดี ส่วนต่าง 2-10 Spread จะมีค่าลดลงหรือติดลบ แต่ถ้าตลาดเริ่มมีมุมมองเชิงบวกต่อภาวะเศรษฐกิจในอนาคต ส่วนต่าง 2-10 Spread จะมีค่ามากขึ้นและอยู่ในโซนบวก โดย ณ วันที่ 30 กันยายน 2568 ภาวะ 2-10 Spread อยู่ที่ 0.26 bp ฟื้นจากค่า Spread ต่ำสุดที่ 0.16 bp ณ ช่วงกลางเดือนกรกฏาคม 2568

จากการฟื้นตัวดังกล่าวนี้ เราจะพาทุกท่านไปสำรวจในบทความนี้ ว่า เมื่อ Spread เริ่มกลับตัว และฟื้นตัวอย่างมีเสถียรภาพ จะสามารถทำให้ SET Index ปรับตัวขึ้นได้มากแค่ไหน และในรอบนี้มีปัจจัยอะไรสนับสนุนดัชนีตลาดหุ้นได้บ้าง

1. Spread เป็นสัญญาณกลับตัวของ SET Index ได้หรือไม่?

Source: Calculated by Phillip Capital as of Sep 30, 2025

จากสถิติในอดีต 3 ครั้ง (ปี 2011, 2016, 2020) ตามที่แสดงในวงกลมสีส้ม จะสังเกตเห็นรูปแบบเดียวกันคือ: เมื่อส่วนต่างผลตอบแทนพันธบัตร (2-10 Spread) ฟื้นตัวจากจุดต่ำสุด (ช่วง 0.00-0.25 bp) และการฟื้นตัวนั้นเป็นไปอย่างต่อเนื่อง ตลาดหุ้น (SET Index) ก็มักจะฟื้นตัวในทิศทางเดียวกัน โดยช่วงที่ Spread bottom out แล้ว SET Index จะเริ่มปรับขึ้นเด่นในระยะ 3-6 เดือนถัดมา

ณ ภาพปัจจุบัน (กันยายน 2025) Spread ณ วันที่ 30 กันยายน 2568 อยู่ที่ 0.26 bp ฟื้นจากค่า Spread ต่ำสุดที่ 0.16 bp ณ ช่วงกลางเดือนกรกฏาคม 2568 โดยมีลักษณะการ Rebound เล็กๆ ใน Spread คล้าย รูปแบบก่อนหน้าในปี 2016 และ 2020 ซึ่งนำไปสู่การฟื้นตัวของ SET Index

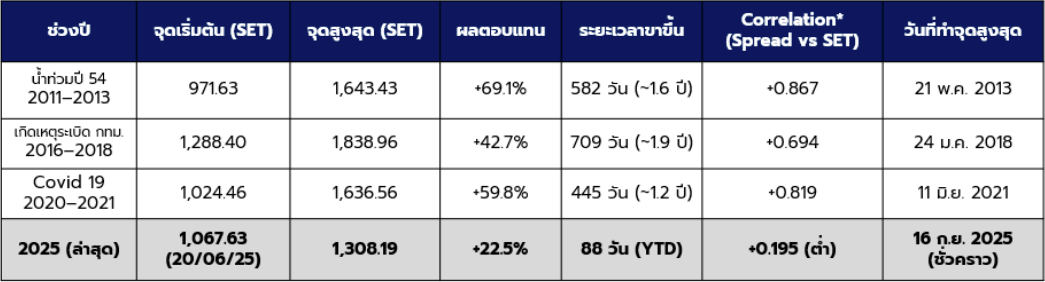

Full Cycle Rally หลัง Yield Spread กลับตัว

Source: Calculated by Phillip Capital as of Sep 30, 2025

ในอดีต Spread มักมีความสัมพันธ์เชิงบวกกับ SET Index โดยขาขึ้นแต่ละรอบใช้เวลา 1.2–1.9 ปี และให้ผลตอบแทน 40–70% สำหรับรอบปัจจุบันที่เริ่มขึ้นในปี 2025 นี้ ผ่านมาแล้ว 3 เดือน และให้ผลตอบแทน +22%

อย่างไรก็ดี การฟื้นตัวของ Spread ยังไม่ถือเป็นการยืนยันขาขึ้นที่ชัดเจน เนื่องจากความสัมพันธ์ (Correlation) กับดัชนี SET ยังอยู่ในระดับต่ำ ซึ่งการที่ Spread จะฟื้นตัวได้อย่างต่อเนื่องนั้น จำเป็นต้องอาศัยความเชื่อมั่นต่อภาวะเศรษฐกิจในอนาคต

โดยในรอบนี้ เราเริ่มเห็นสัญญาณเชิงบวก 3 ประการที่อาจช่วยสนับสนุนตลาดหุ้นได้ในรอบนี้ ได้แก่

- มูลค่า (Valuation) ของตลาดที่อยู่ในระดับสมเหตุสมผล

- Fund flow และ Asset allocation จากเงินใหม่ในรอบลดหย่อนภาษีในไตรมาส 4/68 และโอกาสจากการ Allocate จากตราสารหนี้สู่ตราสารทุน

- 3. First signal through policy support ทั้งในด้านเศรษฐกิจและตลาดทุน

มูลค่า (Valuation) ของตลาดที่อยู่ในระดับสมเหตุสมผล

Source: Calculated by Phillip Capital as of Sep30,2025

Source: InnovestX Research

Valuation ของ SET Index อยู่กรอบที่ไม่แพง โดยสมมติฐานของ Forward EPS26Y อยู่ที่ 94 บาทต่อหุ้น หากคิดที่ค่าเฉลี่ย PE Ratio ราว 15 เท่า SET Index จะอยู่ 1410 จุด โดยเราประเมินกรอบของ SET Index ที่ 1300-1450 จุด เทียบเท่ากรอบ PE Ratio 13.8-15.4 เท่า ในอีกด้านหนึ่งหากมองผ่าน Earning Yield Gap ผลต่างระหว่างเงินปันผลจากการลงทุนในหุ้นกับพันธบัตรรัฐบาล 10 ปี จะอยู่ที่ +2 S.D. ถึง +1 S.D. (+5.93% ถึง +5.18%) ซึ่งยังน้อยกว่าค่าเฉลี่ย

หากมองในกรอบของหุ้นรายตัว ในด้านผลตอบแทน เราพบว่า หุ้นที่มีค่า PE Ratio ต่ำกว่า 15 เท่าให้ผลตอบแทน 11% ขณะที่หุ้นที่มีค่า PE Ratio มากกว่า 50 เท่าให้ผลตอบแทนติดลบ -8% สำหรับในด้านความถูกแพง โดยเปรียบเทียบตลาดหุ้นไทยมีหุ้นที่มี PE>50x เพียง 4% เท่านั้น และมีการกระจายตัวของความถูกแพง พบว่า หุ้นกว่า 59% มีค่า PE น้อยกว่า 20 เท่า เทียบกับช่วงก่อนเกิดโควิด 19 เท่ากับ 42% ดังนั้นยังมี Upside จากหุ้นที่ราคาไม่แพงอยู่อีกมาก

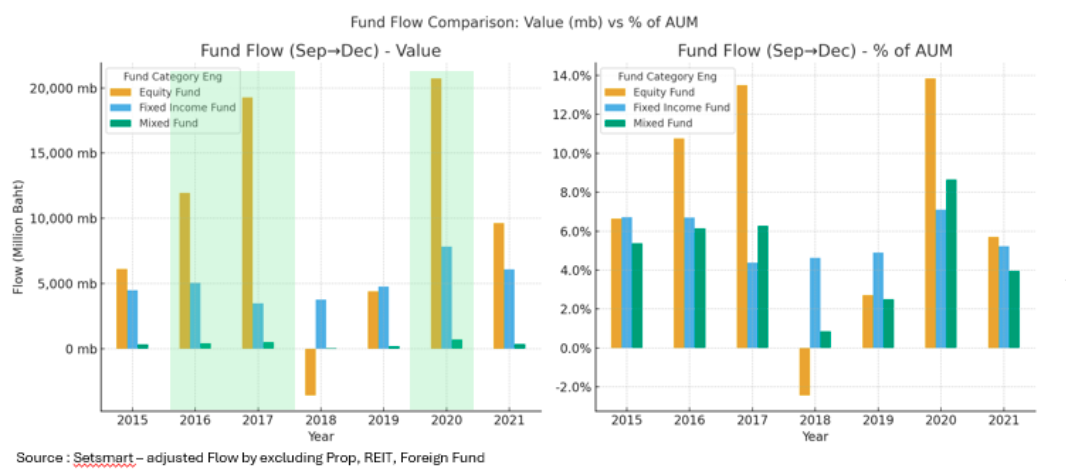

2. Fund flow และ Asset allocation จากเงินใหม่ในรอบลดหย่อนภาษีในไตรมาส 4/68

และโอกาสจากการ Allocate จากตราสารหนี้สู่ตราสารทุน

Source: Calculated by Phillip Capital as of Sep30,2025

ในอดีตช่วงที่ Spread bottom out มักได้รับแรงซื้อจากกองทุนจากความเชื่อมั่นของนักลงทุนผ่าน Flow ที่ไหลเข้า Equity fund ในช่วงรอบเดือนที่มีเงินไหลเข้ากองทุนลดหย่อนภาษี (RMF) เช่น ในช่วงปี 2016 2017 และ 2020 มีเงินทุนไหลเข้า Equity fund มากกว่า Fixed income fund อย่างชัดเจน (ดังเห็นได้จากภาพที่เส้นสีทองมากกว่าเส้นสีฟ้า) กลายเป็นแรงหนุนให้ SET Index ฟื้นขึ้นต่อเนื่อง อย่างไรก็ตาม การสร้าง Flow ใหม่ ยอมต้องอาศัยความเชื่อมั่นและความคาดหวังในเชิงบวกซึ่งสะท้อนได้จากภาพนโยบายและการปฏิบัติงานของรัฐบาล

3. Policy support – นโยบายที่ใช่ รัฐมนตรีที่ใช่ Action ที่ใช่

Source: ประชาชาติธุรกิจ และ The Nation

ภายใต้บริบทของรัฐบาลใหม่ที่มีความชัดเจนแล้วว่าจะอยู่ปฏิบัติหน้าที่เพียง 4 เดือน และบวกอีก 4 เดือนในฐานะรัฐบาลรักษาการณ์ได้ทำการวาง Road map ให้เกิดการเลือกตั้งภายในเดือนกุมภาพันธ์-มีนาคม 2569 ทำให้ตลาดคลายความกังวลจากการที่รัฐบาลจะใช้เหตุการณ์ทางการเมืองมาสร้างความยืดเยื้อของการอยู่ในอำนาจ

ทางด้านของการใช้นโยบาย เราเห็นการสื่อสารของนายกรัฐมนตรีที่มุ่งเน้นการใช้นโยบายเพื่อสร้าง “ความเชื่อมั่น” อย่างชัดเจน เช่น การวางตัวคณะรัฐมนตรีคนนอกเข้ามาบริหารทีมเศรษฐกิจ การวางกรอบนโยบายแบบ “Quick Big Win มุ่งสั้น ได้ผลยาว” ที่จะเน้นฟื้นเศรษฐกิจในระยะสั้นและวางแนวทางให้เกิดผลดีในระยะยาวกับภาวะการคลังและเศรษฐกิจ เช่น นโยบายคนละครึ่ง Plus ที่ให้สิทธิกับผู้เสียภาษีมากกว่า และดึงดูดผู้ประกอบการให้เข้าระบบ เป็นต้น

รวมถึง การให้ความสำคัญต่อตลาดทุนในฐานะเครื่องมือเพื่อสร้างให้เกิด Wealth effect โดยหลังจากนายกรัฐมนตรีนำคณะรัฐมนตรีเข้าเฝ้าฯถวายสัตย์ และจัดประชุม ครม.นัดพิเศษเพื่อเตรียมแถลงนโยบายต่อสภาแล้ว นายกฯ ได้มีการนำทีมเศรษฐกิจเข้าพบทีมงานตลาดหลักทรัพย์ฯ อย่างเป็นทางการเป็นคณะแรก เพื่อหาแนวทางสร้างมาตรากระตุ้นตลาดทุน โดยคาดว่าข้อเสนอที่ไม่ต้องผ่านร่างกฏหมาย เช่น การกิโยตินกฏหมาย เพื่อลดข้อจำกัดการทำธุรกิจ / การลดหรือยกเลิกภาษีเงินปันผล และการปรับปรุงเงื่อนไขให้ มูลนิธิ สมาคมฯ บริษัทประกันสามารถเพิ่มสัดส่วนการลงทุนให้หุ้น จะเป็นข้อเสนอแรกๆที่สามารถผลักดันให้ทำได้

ทางด้าน Implication ต่อตลาดทุน เราค่อนข้างมีมุมมองบวกต่อเหตุการณ์ที่เกิดขึ้น โดยมีความเป็นไปได้ของการเกิด Narrative ใหม่ของตลาด ประกอบด้วย 1) Government Reform – ผ่านการวางรากฐานทางเศรษฐกิจจากนโยบายที่ใช่ ทีมเศรษฐกิจที่ใช่ และ Action ที่ใช่ 2) Thailand Equity Market Reform – ผ่านโครงการส่งเสริมศักยภาพบริษัท (Supply side) เช่น โครงการ Jump+ การกิโยตินกฏหมาย และฝั่งนักลงทุน (Demand side) เช่น การสร้างแรงจูงใจในการลงทุนผ่านการลดภาษี เป็นต้น 3) หากมีผลสำเร็จจะสามารถเกิดแรงที่ 3 คือ Fund Flow ไหลเข้าประเทศได้อีกครั้ง โดยปัจจุบันการถือครองของชาวต่างชาตินับว่าต่ำที่สุดในรอบหลายปี (Foreign position: 2008 = 34% , 2025 = 19%)