ว่ากันว่า ไตรมาส 2 คือ ช่วงเวลาที่หนักหนาสาหัสที่สุดจากพิษ Covid-19 บริษัทไหนรายได้และกำไรติดลบไม่เยอะถือว่าเก่งมากแล้ว เพราะหลายธุรกิจหยุดชะงักกันไปหมด

แต่ด้วยความสงสัยว่า แล้วจะมีบริษัทไหนบ้างที่เก่งขั้นเทพ ทำกำไรเติบโตในภาวะวิกฤตแบบนี้ ว่าแล้วก็เลยไปขอ Jitta ให้ช่วยดึงข้อมูลให้หน่อย โดยตั้งเกณฑ์ไว้แบบนี้

- กำไรสุทธิ ต้องเติบโตมากกว่า Q2 ปีที่แล้ว

- รายได้ ก็ต้องโตแบบ YoY ด้วย เพื่อสะท้อนว่า กำไรที่เห็นไม่ได้มาจากการลดต้นทุนหรือค่าใช้จ่ายอย่างเดียว แต่ว่าสินค้าก็ขายได้ด้วยเช่นกัน

- D/E น้อยกว่า 2 เท่า เพื่อความปลอดภัยว่า บริษัทไม่ได้มีหนี้สินล้นพ้นตัว จะได้ไม่ล้มไปเสียก่อน

- ROE > 15 เท่า เป็นตัวบอกเราว่าบริษัทมีความสามารถในการสร้างผลตอบแทนที่ดีจากเงินที่ลงทุนไป

- Jitta Score > 5 เอาไว้ยีนยันคุณภาพของกิจการตั้งแต่อดีตจนถึงปัจจุบันว่าดีจริงๆ นะ ไม่ใช่เพิ่งมาดีรอบนี้

จากเกณฑ์สุดหินทั้ง 5 ข้อ ที่พูดไป จากหุ้นทั้งหมดในตลาดกว่า 700 บริษัท เหลือแค่เพียง 22 บริษัทที่ผ่านเข้ารอบ ถ้าจัดเรียงลำดับตามการเติบโตของกำไรสุทธิจากมากไปน้อย ได้แก่

BFIT, PHOL, WICE, MGT, LALIN PT, DCC, MCS, RBF, CBG PRM, ICN, SMPC, VCOM, TNP TQM, SWC, BOL, TFMAMA, SAWAD KWC, IP

แต่หลายคนอาจทักว่า หุ้นหลายตัวขึ้นไปเยอะแล้ว ถ้าเข้าไปลงทุนจังหวะนี้ อาจได้หุ้นดี แต่ติดดอยก็เป็นได้ เพราะฉะนั้นเราจะเอา Jitta Line เข้ามาจับเพิ่มอีกปัจจัยหนึ่งเพื่อหาหุ้นที่ดีและราคายังไม่แพงจนเกินไปนัก เราก็จะได้หุ้นมา 10 บริษัทด้วยกัน คือ

LALIN PT ICN TFMAMA PHOL PRM SWC SAWAD TNP SMPC

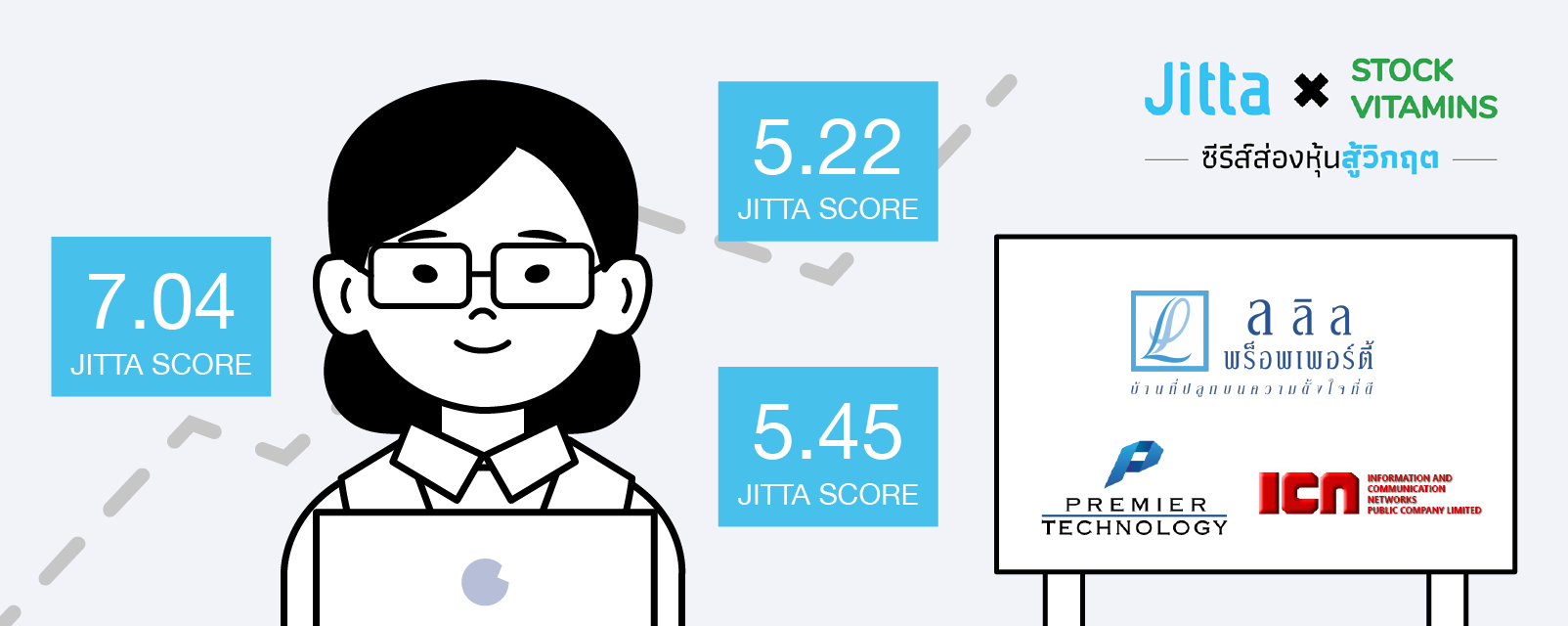

เพื่อไม่ให้บทความดูยาวเกินไป เราจะแบ่งเป็น 3 ตอนด้วยกันนะครับ โดยตอนแรกเราจะคุยกันถึงหุ้น 3 ตัวแรกคือ LALIN, PT และ ICN กันก่อนว่า ตัวเลขสวยขนาดไหน และเพราะเหตุใดถึงสามารถเติบโตได้ดีในภาวะวิกฤตเช่นนี้

LALIN

- หุ้นอสังหาริมทรัพย์ขนาดเล็กนอกสายตา เน้นแนวราบ ก่อตั้งเมื่อปี พ.ศ. 2531 เน้นบ้านราคาไม่แพง ส่วนมากราคา 1-3 ล้านบาท ลูกค้าก็จะเป็นคนที่ซื้ออยู่เอง เพิ่งทำงานไม่นาน อยากมีบ้านเป็นของตัวเอง

- ในแต่ละปีเปิดตั้งแต่ 6-9 โครงการ มูลค่าประมาณ 3,300 – 6,900 ล้านบาท ปีนี้ที่เจอ Covid-19 ครึ่งปีแรกเปิด 5 โครงการ ภายในกันยายนจะเปิดอีก 2 โครงการ มูลค่ารวม 5,000 ล้านบาท

- รายได้ Q2 เท่ากับ 1,301 ล้านบาท +50.4% ยังคงทำยอดขายได้โตอย่างต่อเนื่อง รอบนี้เน้นขายทาวน์เฮ้าส์เป็นหลักด้วยสัดส่วนถึง 65% ที่เหลือคือ บ้านเดี่ยว บ้านแฝด และ 80% ของทำเลที่ตั้งอยู่ในกรุงเทพ (แถบชานเมืองหน่อย)

- กำไรสุทธิ Q2 เท่ากับ 395.8 ล้านบาท +164.2% มีกำไรพิเศษจากการถูกเวนคืนที่ดินหลังหักภาษีเท่ากับ 124 ล้านบาท เพราะฉะนั้นกำไรปกติ 271 ล้านบาท ก็ยังโตเยอะอยู่ดี

- D/E 0.77 เท่า ถือว่าต่ำมาก และถ้าดู Net D/E จะเหลือแค่ 0.47 เท่า แปลว่า สภาพคล่องยังดีอยู่ ยังสามารถลงทุนเปิดโครงการใหม่ได้อีกเยอะ

- ROE 17.1 เท่า ถือว่าสูงใช้ได้และไม่ได้มาจากการก่อหนี้ด้วย

- P/E 4.4 เท่า P/BV 0.71 เท่า

- Jitta Score 7.04 สูงมาก

- ราคาถูกกว่า Jitta Line 63.7%

- อันดับ 1 บน Jitta Ranking

แนวโน้มในอนาคตของ LALIN

ต้องบอกว่า LALIN เป็นหุ้นที่เติบโตได้เรื่อยๆ ทุกปีไม่ว่าจะเจอวิกฤตหรือไม่ก็ตาม เข้าคอนเซ็ปต์ หุ้นเติบโตที่น่าเบื่อ ไม่ค่อยหวือหวามากนัก และมีการจ่ายปันผลที่ดีทุกปี ล่าสุดประมาณ 7% ปัจจัยที่ต้องติดตามคือ โครงการใหม่ที่เปิดในเดือนกันยายน ขายดีแค่ไหนในภาวะวิกฤตที่คนระมัดระวังการใช้เงินแบบนี้ กับตัวเลขRejection Rate เพิ่มขึ้นจากเดิม 2-3% จากระดับปกติที่ 20% ก็เป็นอีกปัจจัยที่จะมีผลต่อรายได้ในอนาคต

PT

- เป็นบริษัทในกลุ่มบริษัทพรีเมียร์ ที่เรารู้จักกันดีกับ ทาโร่ แต่ว่า PT ทำธุรกิจเทคโนโลยีสารสนเทศ มีบริษัทย่อย คือ บริษัท ดาต้าโปร คอมพิวเตอร์ ซิสเต็มส์ จำกัด (ดีซีเอส) หนึ่งในบริษัทชั้นนำของประเทศไทยที่เป็นผู้ให้บริการด้านเทคโนโลยีสารสนเทศแบบครบวงจรระดับองค์กร มาตั้งแต่ปี พ.ศ. 2529

- ลูกค้ากว่า 60% อยู่ในกลุ่มสถาบันการเงิน เทคโนโลยี และโทรคมนาคม

- รายได้ Q2 เท่ากับ 741.2 ล้านบาท +25.2% รายได้ที่เพิ่มเยอะ เพราะช่วง Q1 ต่อต้น Q2 หลายบริษัทติดเรื่องการเข้างานช่วง Covid-19 ไม่สามารถทำได้ งานเลยเลื่อนมาปลาย Q2 เยอะ และทำให้เกิดรายได้เพิ่มขึ้น รวมทั้งมีงานบริการบำรุงรักษาเพิ่มขึ้น

- กำไรสุทธิ Q2 เท่ากับ 34.5 ล้านบาท +144.3% แต่มีรายการพิเศษหลายอย่างเหมือนกัน เช่น เงินบริจาคลดลง มีการกลับรายการหนี้สงสัยจะสูญ และปีที่แล้วมีสำรองพนักงานเกษียณอีกด้วย

- D/E 1.99 เท่า ก็ปริ่มๆ แล้ว ถ้ารับงานใหญ่มากๆ อาจต้องเริ่มดูว่าจะมีเงินทุนพอมั้ย

- ROE 25.6 เท่า ถือว่าสูงมาก แต่ส่วนหนึ่งมาจากการก่อหนี้ด้วย

- P/E 9.4 เท่า P/BV 2.47 เท่า

- Jitta Score 5.22 ค่อนข้างดี

- ราคาถูกกว่า Jitta Line 38.4%

- อันดับ 39 บน Jitta Ranking

แนวโน้มในอนาคตของ PT

มีงานที่ทำกับหน่วยงานด้าน FinTech ของหลายธนาคาร ก็น่าจะเป็นแนวโน้มที่ดี เพราะอยู่ในเทรนด์ของการเติบโต และอาจได้ปัจจัยบวกเพิ่มขึ้นกับการมาของ 5G ด้วย แต่สิ่งที่ต้องติดตามคงจะเป็นเรื่องของความต่อเนื่องของโปรเจ็คท์ต่างๆ กับมูลค่าของงานที่ได้รับว่ามากน้อยแค่ไหนเพื่อให้เกิดความชัดเจนของรายได้ที่จะเข้ามา

ICN

- ให้บริการออกแบบและวางระบบโครงข่ายสื่อสารโทรคมนาคม รวมทั้งให้บริการออกแบบและวางระบบงานก่อสร้างและวางระบบไฟฟ้าให้กับองค์กรต่างๆ ทั้งภาครัฐและเอกชน หรือที่เรียกว่าเป็น Systems Integrator (SI)

- ลูกค้าก็เป็นรายใหญ่ๆ เช่น CAT, TOT, TRUE, การไฟฟ้านครหลวงและภูมิภาค, SAMART, SVOA เป็นต้น สัดส่วนจะมาทางภาครัฐบาลและรัฐวิสาหกิจมากกว่าเอกชน

- รายได้ Q2 เท่ากับ 276 ล้านบาท +39% ที่เห็นว่าโตเยอะเพราะว่าช่วง Q1 ถึงต้น Q2 มีงานที่เข้าไปติดตั้งระบบไม่ได้จาก Covid-19 พอช่วงมิถุนายน คลายล็อกดาวน์ จึงเข้าไปติดตั้งได้เยอะขึ้นมาก เช่น โครงการอินเตอร์เน็ตความเร็วสูงพื้นที่ห่างไกล Zone C โครงการจัดซื้อพร้อมติดตั้งระบบวิทยุสื่อสารแบบดิจิตอล เป็นต้น

- กำไรสุทธิ Q2 เท่ากับ 22.3 ล้านบาท +54.2% จะเห็นได้ว่ากำไรโตขึ้นมากกว่า เพราะว่างานที่บริษัทได้มาปีนี้เป็นงานที่มีมาร์จิ้นสูง

- D/E 0.92 เท่า ถือว่าต่ำมาก

- ROE 17.3 เท่า สูงใช้ได้

- P/E 9.9 เท่า P/BV 1.68 เท่า

- Jitta Score 5.45

- ราคาถูกกว่า Jitta Line 35.9%

- อันดับ 24 บน Jitta Ranking

แนวโน้มในอนาคตของ ICN

ได้งานใหญ่โครงการติดตั้งวงจรกรองสัญญาณย่านความถี่ 850 MHz จาก CAT มูลค่า 1,840 ล้านบาท (ICN มีสัดส่วนการดำเนินโครงการ 49% ของมูลค่าโครงการ หรือ 940.5 ล้านบาท) และ IP Access Network ของ กฟภ. พื้นที่ภาคตะวันออกเฉียงเหนือ มูลค่ารวม 172.4 ล้านบาท เป็นงานทยอยรับรู้ต่อเนื่องเก็บเกี่ยวได้หลายปี

ยอด Backlog ณ สิ้น Q2 เท่ากับ 1,962 ล้านบาท ถือว่าเยอะทีเดียว และคาดว่าจะรับรู้ปีนี้ 40%

นอกจากนี้ในอนาคตก็รองานประมูล หรือโครงการต่างๆ ที่จะเกี่ยวข้องกับ IOT (Internet of Thing), 5G หรือ Smart City ที่เป็นนโยบายของภาครัฐบาล

วันนี้เล่าให้ฟังพอเป็นน้ำจิ้มกันเล็กน้อย เดี๋ยวตอนหน้าเราจะมาคุยกันต่อถึงหุ้นเติบโตตัวที่เหลือกันครับ

Source: S&P Global Market Intelligence เรียบเรียงโดย Jitta