หนึ่งในความเคยชินของคนไทยทั่วไป ที่ต้องเลือกลงทุนในกองทุนหุ้น ก็จะเลือกลงทุนในกองทุน LTF ที่นำมาหักลดหย่อนภาษีได้ เพราะอย่างน้อยก็ทำให้รู้สึกว่าได้กำไรตั้งแต่ต้น จากเงินภาษีที่จ่ายน้อยลงไป แล้วค่อยไปลุ้นว่ากองทุน LTF เหล่านั้นจะทำกำไรได้เท่าไหร่ในภายหลัง

อย่างที่ทราบกัน ในตลาดหุ้น สิ่งที่เชื่อว่าจะเป็นความคิดที่ดี จริงๆ แล้ว ผลลัพธ์อาจจะกลายเป็นตรงกันข้ามได้ เมื่อนำข้อมูลจริงมาวิเคราะห์

อย่างเช่น ความเชื่อที่ว่า ถ้าลงทุนในกองทุนที่มีผู้จัดการกองทุนคอยวิเคราะห์และลงทุนให้ จะสามารถสร้างผลตอบแทนที่ดีได้ แต่เมื่อพิสูจน์แล้ว “90% ของกองทุนรวมหุ้น ทำผลตอบแทนได้น้อยกว่าผลตอบแทนของตลาดหุ้นในระยะยาว”

เช่นเดียวกันกับ กองทุน LTF ลองตั้งคำถามว่า สิ่งที่ได้จากการลดหย่อนภาษี ในระยะยาวแล้วคุ้มค่ามากน้อยแค่ไหน เมื่อเทียบกับผลตอบแทนที่จะได้รับกลับมาจากการลงทุนในกองทุนเหล่านั้น

ผลตอบแทนของกองทุน LTF เมื่อเทียบกับผลตอบแทนรวมของตลาดหุ้น

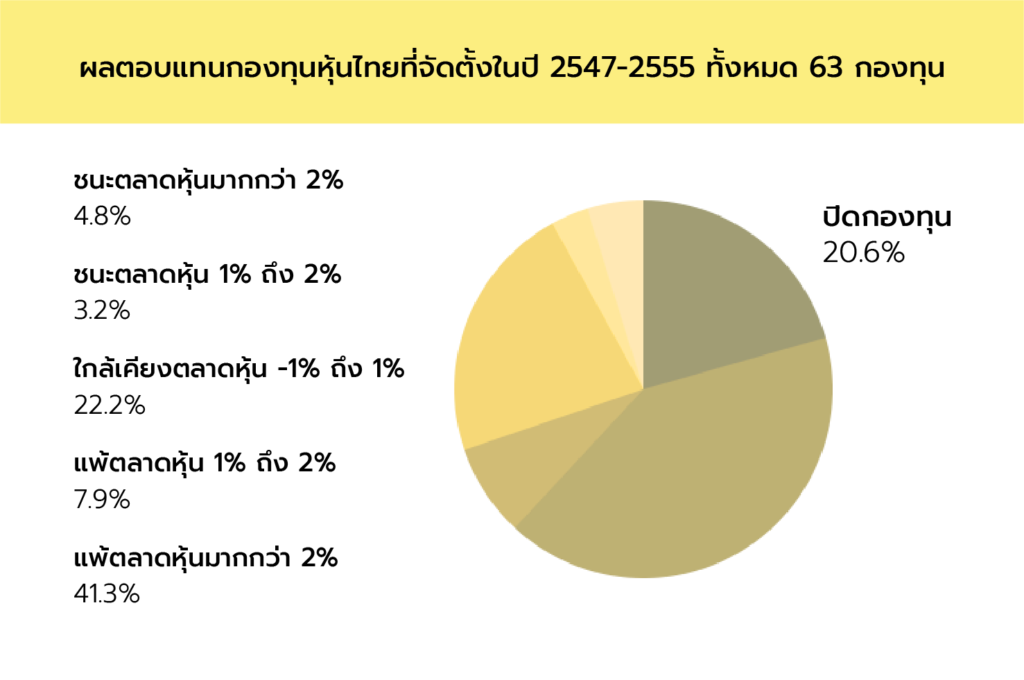

กองทุน LTF เริ่มตั้งครั้งแรกในปี 2547 จึงมีข้อมูลตั้งแต่ปี 2547 – 2555 ทั้งหมด 63 กองทุน (กองทุนเชิงรุก)

จากนั้น วัดผลตอบแทนของกองทุนเหล่านี้มาจนถึงปี 2560 เท่ากับว่าจะได้กองทุน LTF ที่มีผลประกอบการอย่างน้อย 5 ปีขึ้นไป มาวิเคราะห์เปรียบเทียบผลตอบแทนของตลาดหุ้นในช่วงเวลาเดียวกัน จะพบว่า

1. 13 กองทุน ปิดกิจการไปแล้ว

2. 31 กองทุน ได้ผลตอบแทนน้อยกว่าตลาด โดยที่

- 26 กองทุน ทำผลตอบแทนได้แย่กว่าตลาดหุ้นเกิน 2%

- 5 กองทุน ทำผลตอบแทนได้แย่กว่าตลาดหุ้น 1% – 2%

70% ของกองทุน LTF ทั้งหมด ทำผลตอบแทนได้แย่กว่าตลาดเกิน 1% และบางส่วนปิดตัวลง

3. 14 กองทุน ได้ผลตอบแทนได้พอๆ กับตลาด ประมาณ 1% เป็นกลุ่มกลางๆ ตัดสินไม่ได้ว่าดีหรือแย่กว่าตลาด

4. 5 กองทุน ได้ผลตอบแทนชนะตลาด โดยที่

- 2 กองทุน ทำผลตอบแทนได้ดีกว่าตลาดหุ้น 1% – 2%

- 3 กองทุน ทำผลตอบแทนได้ดีกว่าตลาดเกิน 2%

โอกาสที่กองทุนรวมจะได้ผลตอบแทนชนะตลาด มีอยู่เพียง 8% เท่านั้น

ดังนั้นแล้ว การเลือกลงทุนในกองทุน LTF เพื่อให้ได้ผลตอบแทนสูงกว่าผลตอบแทนรวมของตลาด คือ สิ่งที่ทำได้ยากมากในทางปฏิบัติ และถ้าใครเลือกได้ก็เป็นเรื่องของ “โชคดี” มากกว่าเหตุผลอื่นๆ เช่นเดียวกับ การเลือกลงทุนในกองทุนรวมหุ้นทั่วๆ ไป เพราะสุดท้ายแล้ว 90% ของกองทุนหุ้นเหล่านี้ ทำผลตอบแทนได้แย่กว่าตลาดหุ้นโดยรวมครับ

ที่สำคัญ ผลตอบแทนของกองทุน LTF มีโอกาสที่จะแย่กว่ากองทุนหุ้นทั่วไปด้วยซ้ำ เพราะกองทุน LTF คิดค่าใช้จ่ายสูงกว่ากองทุนหุ้นทั่วไป (คนจำนวนมากต้องมาซื้อทุกปีอยู่แล้ว) ค่าใช้จ่ายรวมเฉลี่ยของกองทุน LTF ที่เปิดระหว่างปี 2559 – 2561 จะอยู่ที่ 2.38% ต่อปี เทียบกับกองทุนรวมหุ้นทั่วไปที่จะอยู่ที่ 1.93% ต่อปี ต่างกันถึง 0.45% ต่อปีเลยครับ

แล้วเงินที่ประหยัดภาษีได้ มีความคุ้มค่าแค่ไหน?

สมมติตัวอย่างง่ายๆ ว่า ลงทุนในกองทุน LTF เป็นเงิน 100,000 บาท และ ฐานภาษีอยู่ที่ 20% เท่ากับว่า ประหยัดภาษีไปได้ประมาณ 20,000 บาท

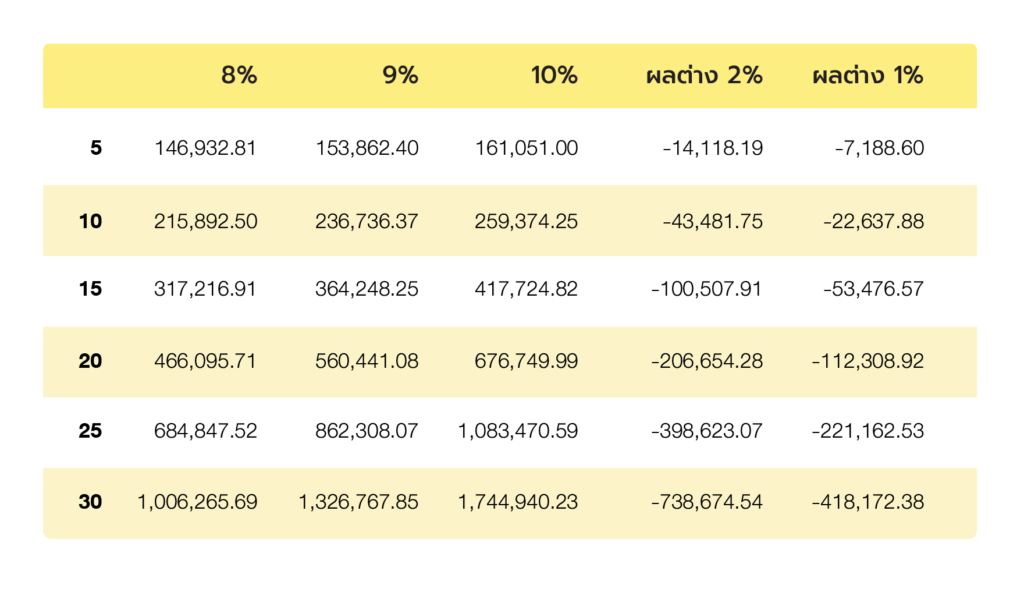

ถ้าผลตอบแทนเฉลี่ยระยะยาวของตลาดหุ้นไทยอยู่ที่ 10% ต่อปี และกองทุน LTF ทำผลตอบแทนสุทธิได้ที่ 8% และ 9% ต่อปี ตามลำดับ เมื่อเราลงทุน ไป 5 – 30 ปี จะพบว่า

1. คุ้มค่า เมื่อลงทุนในกองทุน LTF เพียงแค่ 5 ปี แม้ว่ากองทุนจะทำผลตอบแทนแย่กว่าตลาดถึง 2% ก็ตาม แต่เมื่อรวมสิทธิทางภาษีเข้าไป ก็ยังจะได้ผลตอบแทนที่มากกว่าตลาดอยู่นิดนึง

2. จะไม่คุ้มค่าแล้ว เมื่อลงทุนในกองทุน LTF 10 ปี เพราะถ้ากองทุนทำผลตอบแทนได้แย่กว่าตลาดหุ้นเพียงแค่ 1% ต่อปี ก็จะทำให้เงินลงทุนหายไป 22,637.88 บาท มากกว่า เงินภาษีที่ได้รับกลับมาครับ

3. จะยิ่งไม่คุ้ม เมื่อลงทุนในกองทุน LTF มากกว่า 10 ปี เพราะถ้ากองทุน LTF ทำผลตอบแทนได้แย่กว่าตลาดหุ้น 1% ลงทุนเป็นเวลา 30 ปี เงินลงทุนของเราจะหายไปถึง 418,172.38 บาท แลกกับเงินเพียงแค่ 20,000 บาทที่ได้มาตอนแรกจากการประหยัดภาษีครับ

ยิ่งลงทุนให้กองทุน LTF นานเท่าไหร่ โอกาสเสียก็จะเพิ่มมากขึ้นเรื่อยๆ จึง “ได้ไม่คุ้มเสีย” ครับ

อย่าลืมนะครับว่า กองทุนโดยทั่วไป เก็บค่าธรรมเนียมซื้อขาย โดยเฉพาะกองทุน LTF นั้น ค่าธรรมเนียมเวลาซื้อขายกองทุน เฉลี่ยอยู่ที่ประมาณ 1% ต่อการซื้อขายครับ ดังนั้นถ้าขายกองทุน LTF ออกมาเมื่อครบกำหนด แล้วนำเงินไปซื้อกองทุนอื่นต่อ ก็จะทำให้ผลตอบแทนที่ได้รับน้อยลงไปอีก จนอาจจะใกล้เคียงกับเงิน 20,000 บาทที่ได้มาจากการประหยัดภาษีครับ สุดท้ายก็ไม่คุ้มค่าเท่าไหร่อยู่ดีครับ

วิธีไหนที่จะลงทุนในกองทุน LTF แล้วได้ผลตอบแทนคุ้มค่ามากที่สุด

เลือกกองทุน LTF ที่เป็นกองดัชนี ลงทุนหุ้น SET50 ก็จะทำให้มั่นใจว่า ได้รับผลตอบแทนที่ใกล้เคียงตลาดหุ้นและได้ประหยัดภาษีไปในตัวด้วย วิน-วิน ครับ

แต่ แต่ แต่

ก่อนที่จะลงทุนนั้น ต้องตรวจสอบค่าใช้จ่ายของกองทุน LTF SET 50 ก่อนนะครับ แล้วเลือกลงทุนในกองทุนที่คิดค่าใช้จ่ายต่ำที่สุด โดยเฉพาะค่าใช้จ่ายรวม (อ่านข้อมูลการคิดค่าใช้จ่ายกองทุนทั้งหมดที่เราควรจะรู้ที่นี่) เพราะแต่ละกองทุน LTF SET 50 คิดค่าใช้จ่ายรวมที่แตกต่างกัน ตั้งแต่ 0.75% – 1.25% ต่อปีครับ

แต่ แต่ แต่

ต่อให้เราเลือกลงทุนในกองทุน LTF SET 50 ที่คิดค่าใช้จ่ายรวมต่ำที่สุดแล้วคือ 0.75% ต่อปี ต้องไม่ลืมว่า กองทุนดัชนีอีกหลายกองทุนที่อาจจะคิดค่าธรรมเนียมต่ำกว่านั้น เช่น K-SET50 ที่คิดค่าใช้จ่ายรวมเพียงแค่ 0.35% ต่อปีครับ

ซึ่งแม้ว่าจะประหยัดภาษีไม่ได้จากการลงทุนใน K-SET50 แต่ถ้าถือลงทุนไปสัก 15 ปี ด้วยค่าธรรมเนียมที่ต่ำกว่า 0.35% ต่อปีนี้ ผลตอบแทนที่ได้รับจะเติบโตมากกว่าเงินที่ประหยัดภาษีไปแล้วครับ

หากกลยุทธ์ คือ ลงทุนหุ้นในระยะยาวมากๆ เช่น 20-30 ปี การลงทุนในกองทุนดัชนีที่ค่าธรรมเนียมต่ำสุด โดยไม่ต้องขายออกมาเลย จะทำให้ได้รับผลตอบแทนมากกว่าลงทุนในกองทุน LTF ทุกประเภทครับ

และเช่นเดียวกัน การลงทุนผ่านกองทุนส่วนบุคคล Jitta Wealth นั้น แม้ว่าจะไม่สามารถนำมาลดหย่อนภาษีใดๆ ได้ แต่ด้วยโอกาสที่จะได้รับผลตอบแทนมากกว่ากองทุน LTF โดยทั่วไป รวมทั้งการคิดค่าธรรมเนียมต่างๆ ที่ต่ำและยุติธรรมกว่า (0.5% ต่อปี และ 10% ของกำไร) ถ้าถือลงทุนในระยะยาว ก็จะทำให้ได้รับผลตอบแทนที่สูงกว่าลงทุนในกองทุน LTF ทุกประเภทเช่นเดียวกันครับ