ความมหัศจรรย์ของผลตอบแทนทบต้นหลายคนคงทราบดี แต่น้อยคนที่รู้ว่า “ค่าใช้จ่าย” ในการลงทุนนี้ส่งผลลัพธ์กับความมั่งคั่งระยะยาวอย่างคาดไม่ถึงเลยทีเดียว โดยเฉพาะกับผู้ที่ลงทุนผ่านกองทุนต่างๆ

ค่าธรรมเนียมที่แตกต่างกันเพียงแค่ 1% ของกองทุน อาจส่งผลให้ผลตอบแทนได้รับลดลงไปถึง 40% ในระยะเวลาภายใน 50 ปีครับ

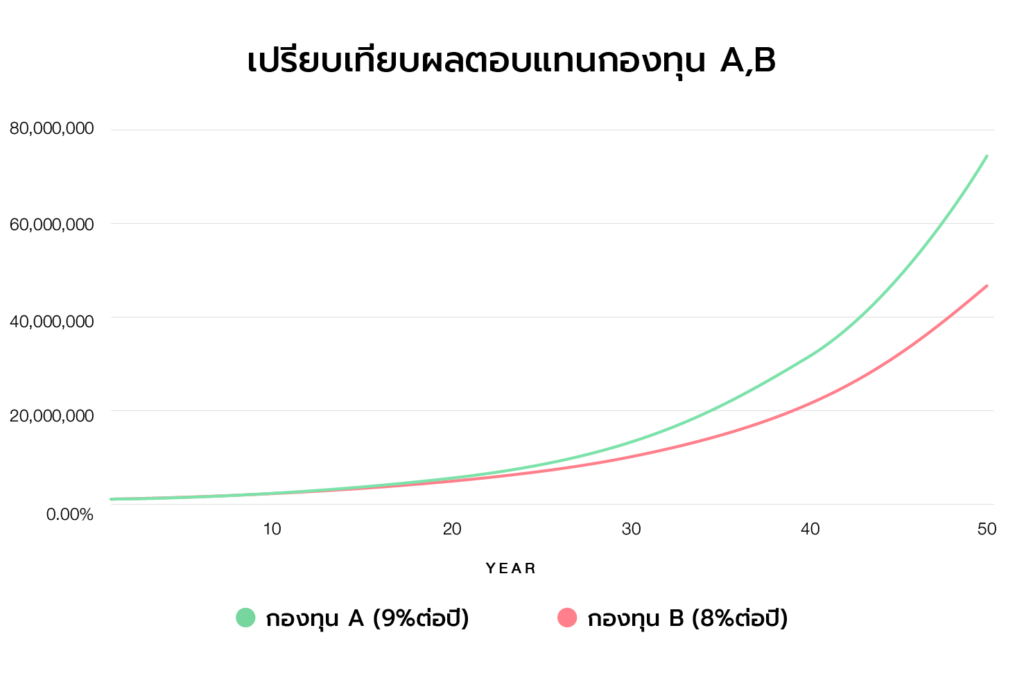

สมมติว่า กองทุน A และกองทุน B มีผู้จัดการกองทุนที่มีทักษะการลงทุนพอๆ กัน ทำผลตอบแทนได้เท่ากันที่ 10% ต่อปี แต่กองทุน A มีค่าใช้จ่ายรวมที่ 1% ต่อปี ในขณะที่กองทุน B 2% ต่อปี คุณลงทุนทั้งกองทุน A และ B กองละ 1,000,000 บาท ผ่านไป 50 ปี มูลค่าจะแตกต่างกันขนาดไหน คุณทราบไหมครับ

- กองทุน A : 74,357,520 บาท

- กองทุน B : 46,901,612 บาท

จะเห็นได้ว่า ค่าธรรมเนียมที่แตกต่างกันเพียงแค่ 1% ของกองทุน A และ กองทุน B จะส่งผลให้ความมั่งคั่งของเราหายไป 27,455,908 บาท หรือ หายไปถึง 36.92% จากเงินที่เราควรจะได้รับใน 50 ปีข้างหน้าเลยทีเดียวครับ

ถ้าผลตอบแทนเท่ากัน การเลือกลงทุนในกองทุนที่มีค่าใช้จ่ายต่ำกว่า ยิ่งทำให้เราได้รับผลตอบแทนที่ดีกว่า

เลือกกองทุนอย่างไร ให้มีโอกาสได้กำไรมากกว่า

คุณไม่มีทางรู้ได้เลยครับว่า ผู้จัดการกองทุนไหนบริหารเงินได้เก่งที่สุดในหลายสิบปีข้างหน้า เพราะผลตอบแทนในอดีต ก็การันตีอนาคตไม่ได้ สิ่งที่เรารู้ได้แน่ชัด ก็คือ “ยิ่งค่าใช้จ่ายเยอะ ผลตอบแทนก็ยิ่งลดลงตามไปด้วยในระยะยาว”

ถ้าคุณต้องเลือกลงทุนระหว่างกองทุน A และกองทุน B โดยที่กองทุน A มีค่าใช้จ่ายต่ำกว่ากองทุน B อยู่ 1% ต่อปีเสมอ จะมีแค่ 3 กรณี ที่เป็นไปได้ในอนาคต

- กองทุน A เก่งเท่ากับ กองทุน B : กองทุน A ได้ผลตอบแทนสูงกว่า

- กองทุน A เก่งกว่า กองทุน B : กองทุน A ได้ผลตอบแทนสูงกว่า (มาก)

- กองทุน A แย่กว่า กองทุน B : กองทุน B ได้ผลตอบแทนสูงกว่า

ถ้าคุณเลือกกองทุน A แสดงว่าคุณมีโอกาสราวๆ 2 ใน 3 หรือ 67% ที่ได้รับผลตอบแทนสุทธิ(หลังหักค่าใช้จ่าย) ที่ดีกว่ากองทุน B ยิ่งกองทุน B ต้องทำผลตอบแทนได้มากกว่ากองทุน A อย่างน้อย 1% ต่อปี จึงจะชนะหรือเท่ากับกองทุน A โอกาสที่ทำผลตอบแทนได้มากกว่าอยู่ที่ประมาณ 75% เลยนะครับ

การเลือกลงทุนในกองทุนที่มีค่าใช้จ่ายต่ำกว่า จะมีโอกาสได้รับผลตอบแทนสุทธิในระยะยาวสูงกว่า ถึงแม้ว่าค่าใช้จ่ายจะต่างกันเพียง 1% ก็ตาม เพราะฉะนั้น ถ้าคุณจะเลือกกองทุน ควรนำค่าใช้จ่ายของกองทุนมาตัดสินใจด้วยเสมอครับ

ค่าใช้จ่ายต่างๆ ของกองทุน

1. ค่าธรรมเนียมการซื้อขาย (Front-end & Back-end)

จ่ายเมื่อเวลาคุณซื้อหรือขายกองทุน เช่น ถ้าหากกองทุนมีค่าธรรมเนียมการขาย (Front-end fee) อยู่ที่ 1% เช่น เมื่อซื้อกองทุนด้วยเงิน 10,000 บาท จะโดนหักไปทันที 100 บาท เหลือเงินลงทุนจริงๆ เพียง 9,900 บาท ส่วนถ้าหากกองทุนมีค่าธรรมเนียมการซื้อ (Back-end fee) อยู่ที่ 1% เมื่อขายกองทุนออกมาเป็นเงิน 10,000 บาท คุณจะได้รับเงินจริงๆ เพียงแค่ 9,900 บาทครับ

ดังนั้นถ้าคุณซื้อขายกองทุนบ่อยๆ ก็จะเสียค่าใช้จ่ายตรงนี้มาก แค่ซื้อขายปีละ 2 ครั้ง ก็ตรงเสียค่าธรรมเนียมส่วนนี้ไปแล้ว 4% คิดดูนะครับว่าจะส่งผลให้ความมั่งคั่งเราลดลงแค่ไหนในอนาคตครับ

วิธีการเลือก : เลือกลงทุนในกองทุนที่ไม่มีการคิดค่าธรรมเนียมการซื้อขาย หรือต่ำที่สุด

2. ค่าใช้จ่ายรวม (Total expenses)

จ่ายเป็นค่าธรรมเนียมการบริหารจัดการกองทุน เช่น ค่าธรรมเนียมการจัดการ (Management fee) ที่ต้องจ่ายให้กับบริษัทจัดการกองทุน อยู่ที่ประมาณ 1% – 1.5% ต่อปี และค่าใช้จ่ายยิบย่อยอื่นๆ เช่น ค่าผู้ดูแลผลประโยชน์ ค่าใช้จ่ายด้านนายทะเบียน ค่าใช้จ่ายด้านการรับฝากทรัพย์สิน เป็นต้น

เมื่อรวมแล้ว ค่าใช้จ่ายส่วนนี้จะอยู่ที่ราวๆ 1.5% – 2% ต่อปี โดยคิดค่าใช้จ่ายแล้วหักเงินออกจากทรัพย์สินทุกสิ้นวัน ต่อให้คุณไม่ทำการซื้อขายกองทุนไปตลอด 50 ปี ยังไงก็ต้องเสียค่าธรรมเนียมส่วนนี้อยู่ดีครับ

ดังนั้นให้ดูค่าใช้จ่ายส่วนนี้เป็นหลัก เพราะค่าใช้จ่ายยิ่งต่ำ จะสร้างผลตอบแทนสุทธิในระยะยาวได้สูงกว่า

วิธีการเลือก : เลือกกองทุนที่คิดค่าใช้จ่ายส่วนนี้น้อยที่สุด หรืออย่างน้อยควรจะต่ำกว่า 1% ต่อปี

3. ค่าใช้จ่ายในการซื้อขายหลักทรัพย์ของกองทุน (Turn over expenses)

เรียกง่ายๆ ว่า ค่าคอมมิชชั่นที่กองทุนต้องจ่ายให้กับบริษัทหลักทรัพย์ เมื่อผู้จัดการกองทุนซื้อหรือขายหุ้นในกองทุน ซึ่งค่าใช้จ่ายส่วนนี้จะถูกตัดเงินออกจากกองทุนและไปจ่ายให้กับทางบริษัทหลักทรัพย์โดยตรง ถือว่าเป็นต้นทุนในการซื้อขายหุ้นตามปกติ

ดังนั้นยิ่งกองทุนไหนมีผู้จัดการกองทุนที่ชอบซื้อขายหุ้นบ่อยๆ ค่าใช้จ่ายส่วนนี้ก็จะยิ่งสูง บางกองทุนอาจจะสูงกว่า 1% เลยก็ได้ ซึ่งจะส่งผลให้ผลตอบแทนระยะยาวของนักลงทุนลดลงได้อย่างมากครับ

วิธีการเลือก : เลือกกองทุนที่มีแนวทางการลงทุนแบบเน้นคุณค่า ไม่ทำการซื้อขายหุ้นบ่อยๆ ตามราคาหุ้น แต่เน้นการเลือกหุ้นจากพื้นฐานธุรกิจและถือครองยาวๆ

4. ภาษีหัก ณ ที่จ่ายของเงินปันผล (Dividend Tax)

เงินภาษีที่ต้องจ่ายให้กับรัฐบาลทุกครั้งที่กองทุนมีการจ่ายเงินปันผล ซึ่งจะต้องจ่าย 10% ของเงินปันผลที่ได้รับ เงินนิดๆ หน่อยๆ ที่ต้องจ่ายไปนี้ ทำให้ไม่สามารถนำเงินปันผลกลับไปลงทุนต่อได้อย่างเต็มที่ และก็จะทำให้ผลตอบแทนระยะยาวลดลงไปอีกครับ ส่งผลแค่ไหนลองไปอ่านเพิ่มเติมได้ที่ “ปันผลสำคัญอย่างไร ทำไมต้องลงทุนต่อ” นะครับ

วิธีการเลือก : เลือกกองทุนที่ไม่มีนโยบายจ่ายปันผล เพื่อให้สามารถนำเงินปันผลทั้งหมดกลับไปลงทุนต่อได้ โดยไม่ต้องเสียภาษีส่วนนี้

ค่าใช้จ่ายรวมๆ แล้วจะอยู่ประมาณ 2% ต่อปี อาจจะดูไม่เยอะ แต่เมื่อคิดกล้บไปว่า ผลตอบแทนเฉลี่ยของตลาดหุ้นในระยะยาวอยู่ที่ 10% ต่อปี เท่ากับว่า ค่าใช้จ่ายที่่ต้องจ่ายไปนี้อยู่ที่ 20% ของผลตอบแทนในแต่ละปีที่ได้รับเลยทีเดียวครับ ยิ่งประหยัดค่าใช้จ่ายส่วนนี้ได้เท่าไหร่ ยิ่งได้รับผลตอบแทนที่สูงขึ้นอย่างมากในอนาคต ตามที่ได้แสดงให้ดูไปแล้วข้างต้นระหว่างกองทุน A และ กองทุน B

4 เงื่อนไขที่ต้องดูก่อนซื้อกองทุน

- ไม่มีค่าธรรมเนียมการซื้อขาย หรือน้อยที่สุด

- มีค่าใช้จ่ายรวมต่ำกว่า 1% ต่อปี ยิ่งต่ำ ยิ่งดี

- มีนโยบายการลงทุนแบบเน้นคุณค่า ไม่ซื้อขายหุ้นบ่อยๆ

- ไม่มีนโยบายจ่ายเงินปันผล เพื่อนำเงินกลับไปลงทุนต่อทั้งหมด

ซึ่งแน่นอนครับว่า พอคัดกรองเงื่อนไขของค่าธรรมเนียมแบบนี้ คุณก็แทบจะกรองกองทุนหุ้นในประเทศออกไปได้เกือบทั้งหมด เหลือเพียงแค่ กองทุนดัชนี และ กองทุนส่วนบุคคล Jitta Wealth เท่านั้นครับ

หากสนใจกองทุนดัชนี ให้เปรียบเทียบค่าใช้จ่ายรวมเป็นหลัก กระจายตั้งแต่ 0% – 1.6% ครับ ซึ่งควรจะเลือกกองทุนดัชนีที่คิดค่าใช้จ่ายตรงนี้ต่ำที่สุดครับ

ในส่วนของ Jitta Wealth นั้น ไม่มีค่าธรรมเนียมการซื้อขายอยู่แล้ว อยากจะเพิ่มทุน ถอนทุน ทำได้ตลอดเวลา รวมทั้งมีนโยบายการลงทุนแบบเน้นคุณค่าที่ทำการปรับพอร์ตแค่ประมาณปีละครั้ง และนำเงินปันผลกลับไปลงทุนให้ตลอดอยู่แล้ว

และค่าใช้จ่ายรวมนั้น ทาง Jitta Wealth จะมีค่าบริหารจัดการอยู่ที่ 0.5% ต่อปี รวมกับค่าผู้รับฝากทรัพย์สินอีก 0.1% ต่อปี รวมเป็น 0.6% ต่อปีครับ ซึ่งถือว่าถูกกว่ามากเมื่อเทียบกับกองทุนทั่วไปที่ 2% จากนั้นถ้าปีไหนที่บริหารแล้วมีกำไร ก็ค่อยขอส่วนแบ่งเพิ่มเติมที่ 10% ของกำไรครับ ก็ถือว่าเป็นค่าธรรมเนียมที่ยุติธรรมกับนักลงทุนมากครับ ได้มากค่อยจ่ายมาก ได้น้อยก็จ่ายน้อย

ดังนั้นถ้าเราเลือกลงทุนในกองทุนดัชนีหรือกองทุนส่วนบุคคล Jitta Wealth ที่มีโครงสร้างค่าใช้จ่ายต่ำกว่า ก็จะทำให้มีโอกาสได้รับผลตอบแทนในระยะยาวสูงกว่ากองทุนทั่วไปครับ

ดังนั้นในครั้งต่อไปก่อนที่จะเลือกลงทุนในกองทุนไหน ขอให้ทุกคนตรวจสอบดูค่าใช้จ่ายต่างๆ ให้ครบถ้วนก่อนตัดสินใจลงทุนนะครับ 🙂

ผลตอบแทนเป็นสิ่งไม่แน่นอน แต่ค่าใช้จ่ายเป็นสิ่งที่อยู่ตลอดไป

John C. Bogle