ถ้า ETF คือกองทุนดัชนี แล้ว ETF ต่างจากกองทุนรวมดัชนีอย่างไร

เป็นคำถามยอดฮิตที่หลายคนอยากรู้

ซึ่งไม่ใช่เรื่องแปลกที่คนจะสับสน เนื่องจากทั้ง ETF และ กองทุนรวมดัชนีต่างเป็นเครื่องมือการลงทุนแบบ passive ที่ มอบการกระจายความเสี่ยงครอบคลุมด้วยเงินลงทุนที่ต่ำกว่า ค่าใช้จ่ายต่ำ และสร้างผลตอบแทนใกล้เคียงดัชนีอ้างอิงทั้งคู่

ซึ่งในประเทศไทย คนจะคุ้นเคยกับกองทุนรวมดัชนีมากกว่า เนื่องจากมีตัวเลือกหลากหลาย ซื้อขายไม่ยุ่งยากมาก สามารถซื้อขายผ่านธนาคาร แอปพลิเคชันของธนาคาร หรือเว็บไซต์นายหน้าต่างๆ ได้ นอกจากนี้ยังมีบริการเสริม สามารถลงทุนแบบสะสมหรือ DCA แบบอัตโนมัติไปเรื่อยๆ ได้

แต่ปัจจุบัน นักลงทุนต่างพูดถึง ETF กันมากขึ้น โดยเฉพาะนักลงทุนที่ต้องการความยืดหยุ่นและแม่นยำในการซื้อขาย เช่น ต้องการซื้อที่ราคา 80 บาท ก็ไม่อยากรอจนกระทั่งสิ้นวัน ให้กองทุนรวมดัชนีอัปเดตราคา NAV แล้วถึงได้ซื้อ เพราะอาจจะกลายเป็นว่าซื้อได้ในราคาแพงกว่า 80 บาท ทำให้เสียโอกาสได้

ซึ่ง ETF ก็เข้ามาตอบโจทย์ตรงนี้ได้ดีกว่า เนื่องจาก ETF สามารถซื้อขายผ่านตลาดหุ้นได้เหมือนหุ้นตัวหนึ่ง เพียงเปิดบัญชีซื้อขายหุ้นกับโบรกเกอร์ทั่วไป ก็สามารถซื้อขาย ETF ได้แล้ว

นอกจากนี้ หากลองคำนวณค่าใช้จ่ายของ ETF แล้ว ก็จะพบว่า ETF ในประเทศไทยหลายกองมีค่าใช้จ่ายต่ำกว่ากองทุนรวมดัชนีเสียอีก ยิ่งคุณใช้บริการโบรกเกอร์ที่คิดค่าคอมมิชชันในการซื้อขายต่ำ คุณก็ยิ่งประหยัดค่าใช้จ่ายได้มากขึ้นอีก ทำให้เงินเติบโตได้มากกว่าในระยะยาว

ยิ่งทำให้คุณสับสนว่า ตกลงแล้วการลงทุนใน ETF หรือกองทุนรวมดัชนี จะช่วยพาคุณไปถึงเป้าหมายที่วางไว้ได้อย่างมีประสิทธิภาพมากกว่า

คำตอบก็ขึ้นอยู่กับว่า คุณต้องการอะไร?

ETF และกองทุนรวมดัชนี ตอบโจทย์การลงทุนที่ต่างกันไป เพื่อให้คุณพบเครื่องมือการลงทุนที่เหมาะสมกับเป้าหมายของคุณมากที่สุด เราแนะนำให้คุณพิจารณาประเด็นเหล่านี้ก่อนตัดสินใจ

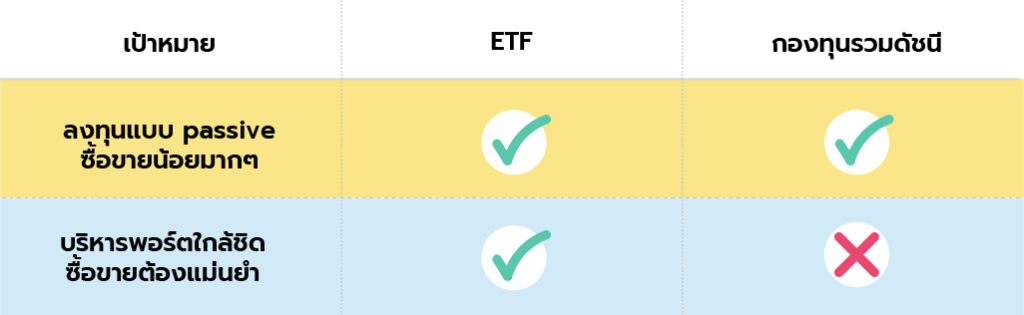

- ความถี่ในการซื้อขาย

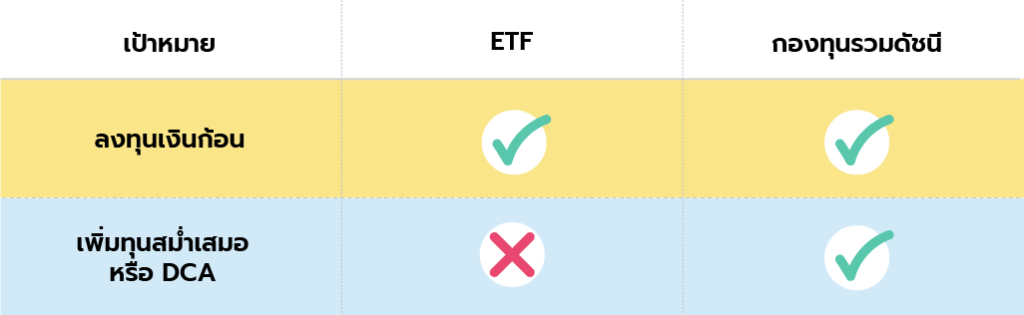

- การเพิ่มทุน

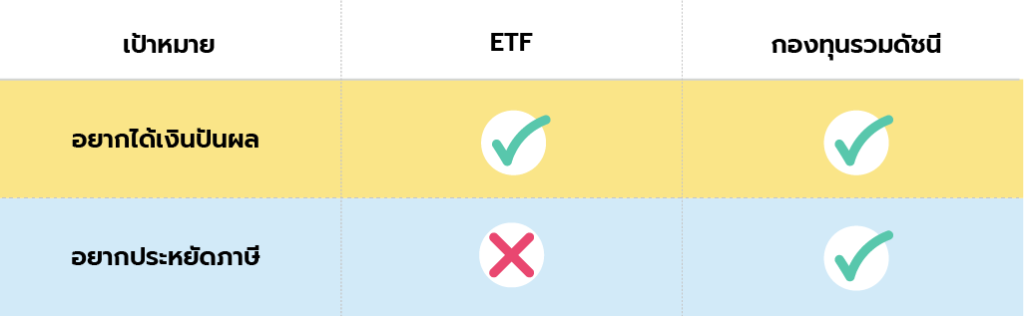

- ผลประโยชน์ทางภาษี

- การลงทุนต่างประเทศ

ความถี่ในการซื้อขาย

คุณตั้งใจปรับพอร์ต หรือบริหารจัดการพอร์ตของคุณมากน้อยแค่ไหน

หากคุณเป็นนักลงทุนที่ต้องการลงทุนแบบ passive อย่างแท้จริง อยากปล่อยให้พอร์ตเติบโตไปเรื่อยๆ โดยไม่ต้องคอยบริหารจัดการพอร์ตให้วุ่นวาย ซื้อขายนานๆ ครั้ง เฉพาะตอนที่กองทุนดัชนีที่คุณถืออยู่ คุณสามารถเลือกลงทุน ETF หรือกองทุนรวมดัชนีก็ได้ ขึ้นอยู่กับว่า กองทุนไหนมีค่าธรรมเนียมโดยรวมต่ำกว่า

แต่หากคุณชอบดูแลพอร์ตอย่างใกล้ชิด คอยรีวิวและปรับพอร์ตตามความเหมาะสม ทำให้ต้องการความยืดหยุ่น รวดเร็ว และแม่นยำในการซื้อขายมากกว่า ETF จะสามารถตอบโจทย์ได้เป็นอย่างดี เนื่องจากคุณสามารถซื้อขาย ETF ได้เหมือนหุ้น สามารถจับจังหวะราคาซื้อขายที่ต้องการได้

ในขณะที่กองทุนรวมดัชนี ไม่ว่าคุณจะส่งคำสั่งซื้อตอนไหน คุณก็จะซื้อได้ในราคาเดียว คือราคาตอนตลาดปิด และหากคุณส่งคำสั่งหลัง 15:30-16:00 น. แม้ว่าตลาดหุ้นจะยังไม่ปิด แต่ก็มีสิทธิที่คำสั่งซื้อของคุณจะถูกยกยอดไปซื้อ ณ ราคาปิดของวันทำการถัดไป

นอกจากนี้ ยังมีเรื่องค่าใช้จ่ายที่คุณควรคำนึงถึงด้วย แม้ว่ากองทุนรวมดัชนีปกติจะไม่มีค่าธรรมเนียมจำพวก front-load หรือ back-load แต่ก็อาจจะยังมีค่าใช้จ่ายในการซื้อขายหลักทรัพย์อีก 0.1-0.2% ที่กองทุนรวมจะชอบเก็บจากนักลงทุนที่ชอบซื้อๆ ขายๆ กองทุนบ่อยๆ เพราะถือว่าไปรบกวนนักลงทุนคนอื่นๆ ที่นำเงินมาลงทุนในกองด้วยกัน

ส่วน ETF นั้น แม้จะมีค่าใช้จ่ายในการซื้อขายเหมือนกัน แต่ปัจจุบันมีโบรกเกอร์บางเจ้าคิดค่าธรรมเนียมต่ำมาก ไม่ถึง 0.1% ด้วยซ้ำ

ดังนั้น สำหรับคนที่ต้องการปรับพอร์ตถี่ขึ้นมาหน่อย หากซื้อขาย ETF ด้วยบัญชีที่มีค่าธรรมเนียมต่ำ ก็จะทำให้ค่าใช้จ่ายของการลงทุนใน ETF ถูกกว่าการลงทุนในกองทุนรวมดัชนีพอสมควรทีเดียว

การเพิ่มทุน

คุณต้องการลงทุนเงินก้อนครั้งเดียวแล้วปล่อยให้เติบโต หรือทยอยสะสมแบบ DCA

เป็นที่ทราบกันดีอยู่แล้วว่า การเพิ่มเงินลงทุนอย่างสม่ำเสมอ คือเคล็ดลับของการสร้างผลตอบแทนที่สูงขึ้นในระยะยาว

ดังนั้น หากคุณต้องการรลงทุนแบบ passive ให้เงินเติบโตไปเรื่อยๆ การเพิ่มทุนอย่างสม่ำเสมอ หรือ DCA ก็จะมาช่วยเสริมให้เงินของคุณเติบโตได้ดียิ่งขึ้น

ซึ่งกองทุนรวมในประเทศไทย ส่วนใหญ่สามารถตั้งระบบหักเงิน DCA อัตโนมัติได้ ทำให้สะดวกกับการลงทุนแบบ DCA มากขึ้น เพียงกำหนดช่วงเวลาที่ต้องการลงทุน เช่น ทุกสัปดาห์ ทุกเดือน ทุกไตรมาส วันที่เท่าไหร่ และจำนวนเงินที่จะเพิ่มทุนต่อเดือนเป็นเท่าไหร่ เท่านี้ก็ออมกองทุนดัชนีได้สบายๆ

อย่างไรก็ตาม คุณอาจจะต้องวางแผนการเงินดีๆ เนื่องจากแต่ละกองทุนรวมดัชนีจะกำหนดจำนวนเงินลงทุนครั้งแรกและเพิ่มทุนขั้นต่ำไม่เท่ากัน เงินลงทุนครั้งแรกมีขั้นต่ำตั้งแต่ 500 บาทถึง 10,000 บาท ส่วนกำหนดจำนวนเงินเพิ่มทุนก็จะลดลงมาหน่อย อยู่ในช่วง 1 บาทถึง 2,000 แล้วแต่กองทุนรวมดัชนีที่คุณเลือก

ในขณะที่ ETF ในประเทศไทยนั้น ยังไม่ค่อยมีบริการ DCA เท่าไหร่นัก มีเพียงบางเจ้าที่สามารถลงทุนแบบหักเงินอัตโนมัติเพื่อซื้อ ETF ได้ จึงไม่สะดวกเหมือนกับการ DCA กองทุนรวม

ยิ่งไปกว่านั้น การ DCA กองทุน ETF ในประเทศไทยก็ยังติดขั้นต่ำ ที่จะต้องซื้ออย่างน้อย 100 หน่วย นั่นหมายความว่า คุณอาจจะต้องเตรียมเงินไว้ DCA อย่างน้อยเดือนละ 1,000 บาท เพื่อให้สามารถซื้อ ETF ได้ และแม้ว่าจะซื้อได้ ก็อาจจะซื้อได้ไม่เต็มจำนวนเงิน 1,000 เป๊ะๆ ในขณะที่กองทุนรวมดัชนีสามารถหักซื้อได้เต็มจำนวนเลย เพราะหารหน่วยได้ละเอียดเป็นทศนิยมหลายหลัก

ผลประโยชน์ด้านภาษี

คุณต้องการประหยัดภาษีมากน้อยแค่ไหน

เป็นที่ทราบกันดีอยู่แล้วว่า การลงทุนในประเทศไทยนั้น คุณไม่ต้องเสียภาษีส่วนต่างกำไร หรือ capital gain แม้จะขายหลักทรัพย์แล้วมีกำไร แต่ต้องเสียภาษีเงินปันผลสำหรับบุคคลธรรมดา 10% หัก ณ ที่จ่าย ซึ่งครอบคลุมทั้งกองทุนรวมดัชนีและ ETF

แต่สิ่งที่ทำให้กองทุนรวมดัชนีแตกต่างจาก ETF ในเรื่องของภาษี ก็คือ กองทุนรวมดัชนีนั้น มีให้คุณเลือกได้ว่าคุณจะรับ หรือไม่รับเงินปันผล หากคุณเลือกซื้อกองทุนที่ไม่รับเงินปันผล ให้ผู้จัดการกองทุนนำเงินปันผลที่ได้มาไปลงทุนต่อให้โดยอัตโนมัติ คุณก็จะไม่เสียภาษีเงินปันผล 10% และได้นำเงินปันผลนั้นกลับไปลงทุนต่อให้ผลตอบแทนระยะยาวเพิ่มพูนแบบเต็มๆ

ในขณะที่ ETF นั้น คุณจะได้รับเงินปันผล ซึ่งถูกหักภาษี ณ ที่จ่าย 10% แน่นอน นอกจากคุณจะมีเงินกลับไปลงทุนต่อน้อยลงแล้ว คุณยังต้องคอยบริหารจัดการเงินปันผลที่ได้รับมา คอยคิดว่าหากไม่นำกลับไปลงทุนต่อ คุณจะทำอย่างไรให้เงินนั้นงอกเงยได้ดียิ่งขึ้น

ดังนั้น สำหรับนักลงทุนแบบ passive เงินปันผลเป็นส่วนสำคัญของผลตอบแทนระยะยาว การประหยัดภาษีและนำเงินไปลงทุนต่อ จะช่วยให้ความมั่งคั่งของของคุณเพิ่มขึ้นมามากมายเลยทีเดียว

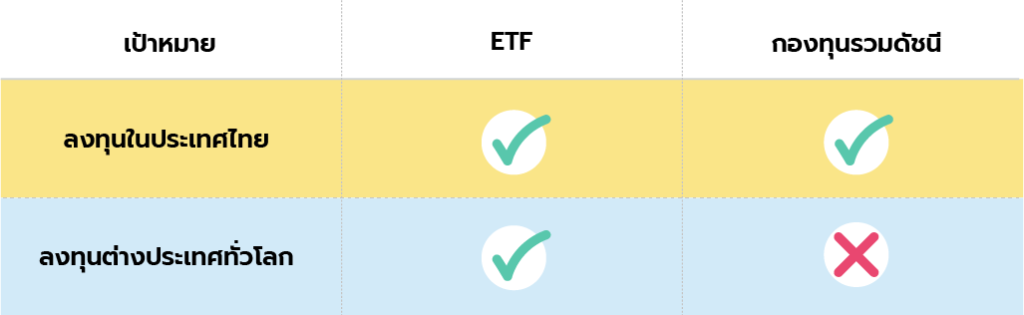

การลงทุนต่างประเทศ

คุณต้องการลงทุนเฉพาะในประเทศ หรือกระจายการลงทุนไปต่างประเทศ

แม้ว่าการลงทุนในประเทศไทยจะสะดวกสบาย แต่ในยุคที่เศรษฐกิจของประเทศทรุดหนักเพราะพิษไวรัส Covid-19 และไม่รู้จะใช้เวลานานเท่าไหร่กว่าจะฟื้นคืน

การเปิดหาโอกาสใหม่ๆ ในต่างประเทศ เพื่อกระจายความเสี่ยงที่ไม่เป็นเชิงระบบ (unsystematic risk) และเก็บเกี่ยวผลตอบแทนจากเศรษฐกิจอื่นๆ ที่เติบโตได้สูงกว่าของประเทศไทย น่าจะเป็นแนวทางรับมือกับชีวิต new normal ของนักลงทุนที่ดีกว่า

และประเทศสหรัฐอเมริกา น่าจะเป็นอันดับหนึ่งในใจใครหลายๆ คน เพราะนอกจากจะเป็นศูนย์รวมหุ้นของบริษัทชั้นนำระดับโลก ที่กำลังเติบโตอย่างแข็งแกร่งอย่าง Facebook Apple Amazon Google Microsoft แล้ว ยังมีกองทุนดัชนีอีกหลากหลายให้เลือกลงทุน

ไม่เฉพาะแค่ดัชนี S&P 500 หรือ Nasdaq 100 เท่านั้น แต่ตลาดสหรัฐฯ ยังมีดัชนีตลาดหุ้นประเทศพัฒนาแล้ว ดัชนีตลาดหุ้นเกิดใหม่ ดัชนีพันธบัตรรัฐบาล และดัชนีหุ้นกู้ จากทั่วทุกมุมโลก มาให้เลือกสรรลงทุนกันอย่างจุใจ

เรียกได้ว่า ไปประเทศเดียว เหมือนได้ลงทุนทั่วโลก

แต่การไปลงทุน ETF หรือกองทุนรวมดัชนีในตลาดสหรัฐฯ ก็จะมีข้อจำกัดไม่เหมือนกับในประเทศไทย คุณอาจจะต้องลบภาพข้อดีข้อเสียทั้งหมดของกองทุนรวมดัชนีและ ETF ที่กล่าวมาในตอนต้นไปเกือบทั้งหมด และเริ่มพิจารณาประเด็นที่สำคัญต่อไปนี้เป็นหลัก

ขั้นตอนการลงทุน

นักลงทุนต่างชาติสามารถลงทุนในกองทุนรวมดัชนีของสหรัฐฯ ได้ โดยคุณสามารถทำได้สองวิธีคือ 1) ซื้อกองทุนรวมต่างประเทศ (FIF) ที่ซื้อขายในประเทศไทยที่ลงทุนในกองทุนดัชนีที่คุณต้องการ หรือ 2) เปิดบัญชีซื้อขายกองทุนกับบริษัทหลักทรัพย์ของสหรัฐฯ

หากคุณสามารถหา FIF ในประเทศไทยที่ลงทุนในกองทุนดัชนีที่คุณต้องการได้ วิธีการลงทุนนี้ก็ค่อนข้างสะดวก และคุณจะได้รับประโยชน์จากการทำ DCA และประโยชน์ด้านภาษี ในกรณีไม่รับเงินปันผล

แต่หากคุณไม่สามารถหา FIF ที่เข้าเกณฑ์ที่ต้องการได้ คุณก็สามารถไปเปิดบัญชีซื้อขายกองทุนกับโบรกเกอร์สหรัฐฯ ได้เลย แต่จะมีกระบวนการเพิ่มขึ้นมา คือการกรอกเอกสาร W-8BEN ที่จะแจ้งให้กรมสรรพากรของสหรัฐฯ ทราบถึงสถานะนักลงทุนต่างชาติของคุณ และการขออนุมัติวงเงินเพื่อลงทุนต่างประเทศจากธนาคารแห่งประเทศไทย ซึ่งคุณจะต้องทำทุกครั้งที่โอนเงินไปเข้าบัญชีลงทุนในต่างประเทศ

หากคุณต้องการลงทุนใน ETF คุณก็สามารถลงทุนผ่านกองทุน FIF ได้เช่นเดียวหรือ หรือจะเปิดบัญชีซื้อขายหลักทรัพย์ต่างประเทศกับโบรกเกอร์ในประเทศไทย หรือโบรกเกอร์ต่างชาติก็ได้ ถ้าเปิดบัญชีกับโบรกเกอร์ไทย ก็จะสะดวกสบายกว่า เพราะโบรกเกอร์จะแจ้งกับธนาคารแห่งประเทศไทยเมื่อโอนเงินไปต่างประเทศให้คุณ

ดังนั้น หากมองในแง่ความสะดวกสบาย คุณสามารถลงทุนกองทุนรวมดัชนีหรือ ETF ก็ได้ แต่ควรทำผ่านบริษัทหลักทรัพย์ หรือกองทุน FIF ในประเทศไทย

อย่างไรก็ตาม ต้องไม่ลืมว่ากองทุน FIF นั้น มักจะมีค่าใช้จ่ายสูงกว่าการซื้อขายกองทุน ETF ผ่านตลาดหลักทรัพย์

ค่าธรรมเนียม

ในสหรัฐฯ ทั้ง ETF และกองทุนรวมดัชนี ปัจจุบันมีค่าบริหารจัดการ และอัตราส่วนค่าใช้จ่าย (expense ratio) ต่ำใกล้เคียงกัน

อย่างไรก็ตาม ในฐานะนักลงทุนต่างประเทศ หากคุณต้องการไปลงทุนกองทุนรวมดัชนี วิธีที่ดีที่สุดคือการลงทุนผ่านกองทุนรวมต่างประเทศหรือ FIF ที่มีค่าใช้จ่ายแพง ค่าธรรมเนียมบริหารกองทุนสูง 1.5-2.5% ต่อปี ขึ้นอยู่กับนโยบายกองทุน และผู้ลงทุนอาจจะมีค่าธรรมเนียมการซื้อขายหน่วยลงทุนอีก 0.5-1.5% ของ NAV

ในขณะที่ ETF นั้น คุณสามารถไปซื้อตรงในตลาดหลักทรัพย์สหรัฐฯ ได้เลยผ่านโบรกเกอร์ มีค่าใช้จ่ายเป็นคอมมิชชันในการซื้อขาย จะถูกหรือแพงขึ้นอยู่กับโบรกเกอร์ แต่หลายๆ ที่ก็ไม่คิดค่าธรรมเนียมการเทรดเลย หากคุณลงทุนแบบ passive ระยะยาวอยู่แล้วและไม่ได้ซื้อขายบ่อย ค่าธรรมเนียมส่วนนี้ บวกกับอัตราส่วนค่าใช้จ่ายที่ต่ำอยู่แล้ว ก็น่าจะถูกกว่าการจ่ายค่าบริหารจัดการกองทุนปีละ 1.5%-2.5%

การซื้อขายและการเพิ่มทุน

ETF ยังคงถือไพ่สูงกว่าในแง่ของความสะดวกสบาย ยืดหยุ่น และรวดเร็ว ของการซื้อขาย เพราะมีสภาพคล่องสูง เห็นราคาแบบ real time และอย่างที่ได้กล่าวมาแล้วว่า หากคุณเปิดบัญชีกับโบรกเกอร์ที่ยกเว้นค่าธรรมเนียมเทรด หรือคิดค่าธรรมเนียมต่ำ คุณก็จะมีค่าใช้จ่ายที่ต่ำมาก

นอกจากนี้ ETF ในสหรัฐฯ จะแตกต่างจาก ETF ในประเทศไทยตรงที่ หลายๆ โบรกเกอร์เปิดให้นักลงทุนซื้อขายแบบ fractional shares หรือเศษหุ้นได้ ทำลายข้อจำกัด ETF ที่มีในประเทศไทยไปโดยสิ้นเชิง นั่นหมายความว่า หากคุณต้องการลงทุนแบบ DCA คุณก็สามารถทยอยซื้อ ETF ครั้งละ 1,000 บาทไปเรื่อยๆ ได้โดยไม่ต้องกังวลเรื่องจำนวนหุ้นขั้นต่ำหรือ board lot ทั้ง ETF และกองทุนรวมดัชนีจึงเสมอกันในแง่ความสะดวกสบายของการ DCA

ส่วนกองทุน FIF ในประเทศไทย ที่ไปลงทุนในกองทุนดัชนีต่างประเทศอีกทีหนึ่งนั้น คุณก็สามารถ DCA ได้เหมือนกับกองทุนรวมดัชนีทั่วไปเช่นกัน

ภาษีและเงินปันผล

ในฐานะนักลงทุนต่างชาติ คุณจะได้รับยกเว้นภาษีส่วนต่างกำไรหรือ capital gain ตราบใดที่คุณนำเงินกลับเข้าประเทศคนละปีปฏิทินกับวันที่คุณขาย คุณก็จะไม่ต้องจ่ายภาษีในส่วนนี้ ไม่ว่าคุณจะลงทุนในกองทุนรวมดัชนี หรือ ETF

อย่างไรก็ตาม ยังมีภาษีเงินปันผลที่คุณต้องเสีย 30% ยกเว้นคุณทำเรื่องยืนยันตัวตนกับทางโบรกเกอร์ (อาจมีค่าธรรมเนียม) ก็จะขอลดเหลือ 15 % ได้

และเนื่องจากหุ้นสหรัฐฯ จ่ายปันผลทุกไตรมาส หากคุณซื้อ ETF และได้ปันผล คุณก็จะเสียภาษีตรงนี้ทุกครั้งโดยไม่มีทางเลือก

ในขณะที่กองทุนรวมดัชนีในสหรัฐฯ นั้น ระบบจะถูกตั้งไว้ให้นำเงินปันผลไปลงทุนต่อโดยอัตโนมัติ นอกจากนักลงทุนจะขอให้จ่ายเป็นเงินสดแทน ดังนั้น กองทุนรวมดัชนีในสหรัฐฯ จะได้เปรียบเรื่องการประหยัดภาษีมากกว่า

อย่างไรก็ตาม หากคุณลงทุนกองทุนรวมดัชนีผ่านกองทุน FIF ในประเทศไทย ก็จะขึ้นอยู่กับนโยบายของกองทุนนั้นๆ ว่าจะจ่ายปันผลให้คุณหรือไม่ ซึ่งปันผลของกองทุนในไทย ก็จะเสียภาษีปันผล 10% ตามปรกติ

ขึ้นอยู่กับค่าธรรมเนียมที่ของกองทุน FIF ที่คุณลงทุน หากแพงมากๆ การเสียภาษีเงินปันผล 15% ที่ได้จาก ETF สุดท้ายแล้วก็อาจจะยังคุ้มค่ากว่าอยู่ดี

ETF หรือ กองทุนรวมดัชนี

สรุปแล้ว หากคุณต้องการลงทุนกองทุนดัชนีในประเทศไทย การซื้อผ่านกองทุนรวมดัชนี จะให้ทางเลือกที่หลากหลายกว่า สามารถ DCA ได้สะดวกสบายกว่า และยิ่งคุณเป็นคนชื่นชอบการลงทุนแบบ passive ซื้อขายไม่บ่อยอยู่แล้ว กองทุนรวมดัชนีก็จะตอบโจทย์มากๆ

สำหรับคนที่ต้องการกระจายการลงทุนไปต่างประเทศ โดยเฉพาะสหรัฐฯ ที่มีสินทรัพย์ทั่วโลกให้คุณเลือกลงทุน การซื้อขาย ETF ผ่านโบรกเกอร์ไทยน่าจะมอบความสะดวกสบายให้คุณได้มากกว่า และอาจจะมีต้นทุนค่าใช้จ่ายต่ำกว่าการซื้อผ่านกองทุน FIF ที่สำคัญคือ ตัดปัญหาความวุ่นวายของการแจ้งธนาคารแห่งประเทศไทยทุกครั้งที่โอนเงินไปลงทุนต่างประเทศ นอกจากนี้ ยังมีสภาพคล่องสูง ซื้อขายได้ทันใจ ให้คุณสามารถบริหารจัดการพอร์ตได้แม่นยำ เพื่อสร้างผลตอบแทนตามที่คาดหวัง

หากคุณพิจารณาแล้วพบว่า การลงทุนใน ETF เหมาะสมกับคุณมากที่สุด ปัจจุบันก็มีบริการกองทุนส่วนบุคคล Global ETF บริหารจัดการโดย Jitta Wealth สตาร์ทอัพแรกที่ได้รับใบอนุญาตบริหารจัดการกองทุนส่วนบุคคลจากสำนักงานก.ล.ต. จัดพอร์ตการลงทุนด้วยกองทุน ETF ในสหรัฐฯ ที่อ้างอิงทั้งดัชนีตราสารหนี้ และตราสารทุนจากทั่วโลก ช่วยสร้างเสถียรภาพให้พอร์ต ลดความผันผวน ในขณะเดียวกันคุณก็ได้กระจายความเสี่ยงลงทุนทั่วโลก และสร้างผลตอบแทนคาดหวังเฉลี่ย 4-8% ต่อปี

ยิ่งไปกว่านั้น ยังบริหารจัดการด้วยเทคโนโลยีอัตโนมัติ ที่จะคอยรีวิว และปรับพอร์ต รักษาสัดส่วนตราสารทุนและตราสารหนี้ให้เป็นไปตามที่กำหนด เพื่อให้สร้างผลตอบแทนได้ตามคาดหวัง คุณสามารถลงทุนแบบ passive ได้อย่างเต็มที่

คุณสามารถดูข้อมูล Global ETF เพิ่มเติมได้ที่ www.jittawealth.com/global-etf